이미지 확대보기

이미지 확대보기

하나금융투자는 4일 SK텔레콤에 대해 "5G조기 도입 최대 수혜주"라면서 투자의견 '매수'와 목표주가 32만원을 유지했다.

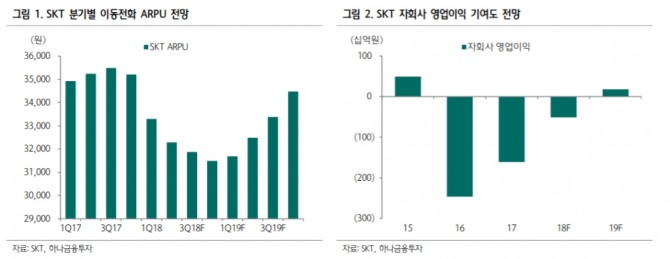

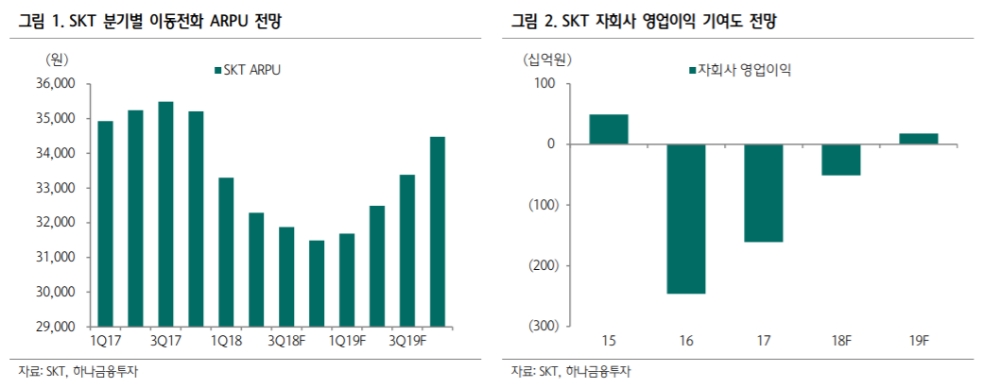

김홍식 연구원은 "5G수혜와 더불어 내년 11번가 실적 개선이 본격화될 전망"이라면서 "내년 자회사 실적 호전과 이동전화 ARPU 상승 전환 등 호재들이 겹쳐 긍정적"이라고 진단했다.

이어 "특히 골칫덩이었던 11번가가 내년 흑자전환할 가능성이 높다"면서 "내년부터 IPO를 준비할 것으로 보인다"고 말했다.

다만 SKT는 현재 지배구조개편이 지연되고 있다. SK그룹 입장에선 물적분할을 할 수도 안 할수도 없는 상황이다.

김 연구원은 "정부가 지주회사 자회사 지분요건을 강화할 때 신규지주사만 적용하는 방침을 밝힘에 따라 현재로서는 물적분할을 반드시 추진해야 할 필요는 없다"면서 "그러나 SK그룹만의 특혜 논란을 잠재울 카드가 필요한 것도 사실"이라고 설명했다.

이어 "물적분할후엔 기업가치 증대가 예상된다"면서 "SK네트워크 사업회사,SK하이닉스가 과거와 달리 M&A 재원을 유보할 필요가 없어서 배당성향을 크게 늘릴 공산이 크다"고 내다봤다.

손현지 기자 hyunji@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.

![[모닝픽] 아르헨 살타 의회, 포스코 광산 활동에 대한 보고서 요...](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=80&h=60&m=1&simg=2024041905430507165e8b8a793f7210178127232.jpg)