농심의 3Q 실적은 매출액 5,689억원 (-0.5% YoY)과 영업이익 264억원 (-15.8% YoY,영업이익률 4.6%)으로 추정된다.

① 국내 라면판매량 3.0% 감소, ② 원부재료가격 상승, ③ 미국 내 유통채널 확장을 위한 판촉비 투입 지속 등을 고려했다는 분석이다.

다만 여름철 계절면 경쟁이 심했던 지난 2Q보다는 라면 판매량과 시장점유율 흐름이 개선될 전망이다.

매출액 기준 3Q 라면 시장점유율은 54.3%로 전년동기대비 1.5%p 하락하나, 전분기대비 1.4%p 상승할 것으로 추정된다.

농심의 3Q 실적은 부진하나, 바닥권이라고 판단되며 계절적 성수기인 4Q부터 2019년까지 실적개선이 이어질 가능성이 크다는 진단이다.

최근 출시된 ‘해물안성탕면’과 같이 비용 부담이 크지 않은 기존 주력 제품의 리뉴얼이 다양하게 진행될 전망이고, 유통채널확장에 따라 미국과 중국 법인의 성장이 지속될 것으로 기대된다.

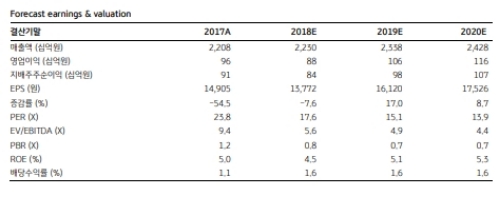

박애란 KB증권 연구원은 "점차 확산될 제품 다변화 효과가 기대되며, 자산가치 고려 시 저평가 (현 주가 PBR 0.8배)되어 있어 주가 하방 경직성은 높다고 판단된다"고 말했다.

최성해 기자 bada@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.