최근 중국헬스케어업종이 급락하고 있다. 하지만 국내증시처럼 우량제약 바이주의 옥석을 가리는 과도기로 R&D와 풍부한 신약 파이프 라인을 보유한 중국 대형 제약사들이 재평가받을 것이라는 지적이다.

지수 대비 상대 수익률도 -11.5%p로 좀처럼 회복할 조짐이 나타나지 않고 있다.

중국제약바이오주의 급락은 무역분쟁 고조에 따른 증시 전반의 침체와 끊이지 않는 스캔들 및 정책 환경 변화에서 비롯됐다.

지난 7월초 화해제약(600521.SH))의 수출 원료약 발사르탄(valsartan) 발암물질 검출에 이어 장생바이오(002680.SZ)의 가짜 백신 파동, 미년건강의 무면허 진료 사건, 복성제약 손자 회사의 내부 고발까지 잠잠할 날이 없다.

정책환경도 불안요인이다. 국가 의료보장국에서 발표한 <국가 의약품 대량 구매 시범 방안>으로 약가 인하 우려가 부각됐으며 리커창 총리가 국민들의 생명과 직결된 의약품에 더욱 엄격한 관리감독을 지시한 것도 투자 심리에 부정적인 요인으로 작용했다는 지적이다..

이번 중국헬스케어 조정 이벤트는 우량헬스케어주 중심으로 재편되는 계기가 될 것이라는 게 신한금융투자의 분석이다.

수급적 측면에서도 성장 여력도 높다는 지적이다. 중국헬스케어 업종이 전체 시가총액에서 차지하는 비중은 독일 13.2%, 미국 13.1%, 한국 11.5%에 달하는 반면 중국은 여전히 8.1%에 불과하다.

또한 글로벌 산업 분류(GICS)에서도 11개 섹터 중 시가총액 상위 50위 안에 중국 기업이 랭크되지 않은 산업은 헬스케어가 유일하다는 분석이다.

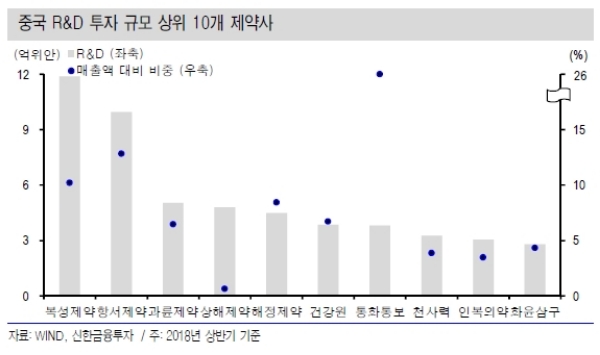

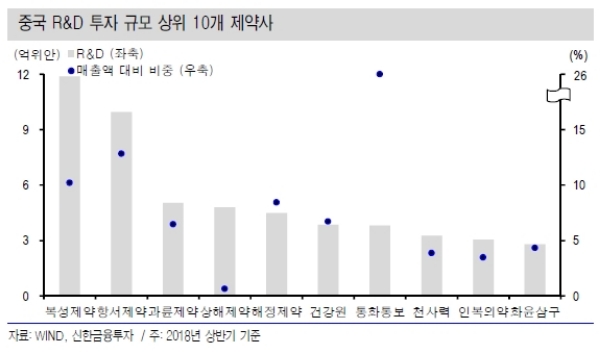

신한금융투자는 헬스케어 업종의 중장기 최선호 업체로 항서제약(600276.SH), 복성제약(600196.SH) 등을 제시했다.

항서제약은 로컬 항암제 분야 선도 기업으로 중국 최고의 R&D 역량과신약 파이프 라인을 보유한 1등 제약사다. 현재 24개의 혁신 신약이 임상을 진행중이다.

이 가운데 국가 우선 심사 약품 목록에 편입된 유방암 표적항암제 피로티닙(pyrotinib)과 마취제 레미마졸람(Remimazolam) PD-1 단일 클론항체가 연내 출시를 앞두고 있다.

복성제약은 9개의 단일클론항체(mAb) 신약(바이오시밀러 5개, 혁신약 4개) 임상을진행 중이다. 연내 출시가 예상되는 리툭시맙 바이오시밀러(HLX01)는 중국 최초의 바이오시밀러가 될 것이라는 분석이다.

최원석 신한금융투자 연구원은 “중국 헬스케어 업종 P/E는 27배로 10년래 최저점인 26.7배에 근접했으며, 상해종합지수 대비 상대 밸류에이션 역시 2011년 이후 최저점 수준이다”며 “같은 기간 제약사들의 R&D 투자는 더욱 늘고, 파이프 라인은 강화되었음을 감안하면 신약 모멘텀을 보유한 제약사들의 가격 매력이 더욱 높아졌다”고 말했다.

최성해 기자 bada@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.

![[모바일 랭킹] 작혼, '블루 아카이브' 컬래버 후 매출 119위→11...](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=80&h=60&m=1&simg=2024042016003305766c5fa75ef8612254575.jpg)