이미지 확대보기

이미지 확대보기

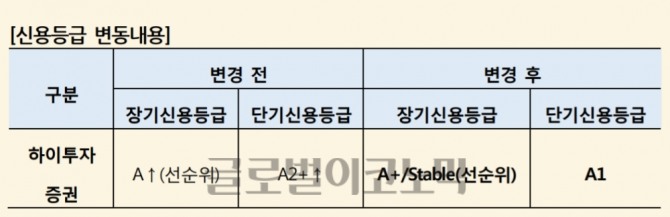

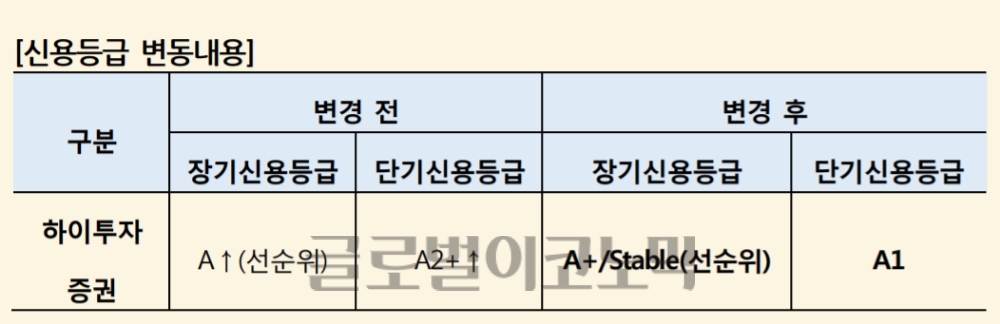

NICE신용평가사는 12일 하이투자증권에 대해 "장단기 신용등급을 각각 A에서 A+/Stable, A2+에서 A1으로 상향조정한다"고 밝혔다.

NICE신용평가사는 하이투자증권이 DGB금융그룹으로부터 비경상적 지원을 받을 가능성이 인정된다고 분석했다.

이혁준 금융평가본부장은 "DGB금융지주는 자회사 지원능력 측면에서 국내 최상위급 회사로 평가된다"면서 "자체 신용도 대비 1notch 상향조정이 이뤄졌다"고 설명했다.

다만 올해 상반기 말 기준 순자본비율(신NCR)이 356.7%(연결기준 416.8%)로 업계 평균에 비해서는 열위한 것으로 평가됐다.

이 연구원은 "중기적으로 봤을 때는 중소형사에 불리한 정부 규제 환경 등 수익선 개선에 부정적 요인들이 포진해있다"면서 "그러나 DGB금융그룹 편입에 따른 신용도 제고, 비경상비용의 정상화, 판관비 절감효과 등을 고려하면 수익성 개선이 가능할 것"이라고 전망했다.

하이투자증권은 지난해 하반기 IB부문의 실적 개선에 힘입어 당기순이익 63억원을 기록했다. 올해 상반기에는 위탁매매수수료 증가에 힘입어 반기순이익이 348억원으로 집계됐다.

이어 "향후 대주주 변경 이후 회사의 사업부문별 점유율 추이, 총자산순이익률(ROA), 자기자본 대비 우발채무, 순자본비율 등을 검토해 신용평가에 반영할 계획"이라고 밝혔다.

한편 하이투자증권의 기존 최대주주였던 현대미포조선은2016년 6월 그룹차원의 경영개선을 위해 보유중인 지분을 매각하기로 주채권은행과 합의했다. 이에따라 2017년 11월 8일 DGB금융지주에 경영권을 매각하기로 합의했다.

손현지 기자 hyunji@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.

![[현장] AI컴퓨팅 전력소비 줄이기에 '사활'](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=184&h=118&m=1&simg=2024041917582903842edf69f862c1182354136.jpg)

![[유럽 증시] 이스라엘 이란 타격에 유럽 3개국 지수 '동반 하락'](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=80&h=60&m=1&simg=2024041720184501291a6e8311f6421814790164.jpg)