한국금융지주의 3분기 순이익(연결 지배주주 기준) 1390억원으로 전년동기 대비 18% 증가할 것으로 예상된다. 2분기 대비 20% 감익하는 실적이나 시장 우려 대비 견고한 실적이라는 분석이다.

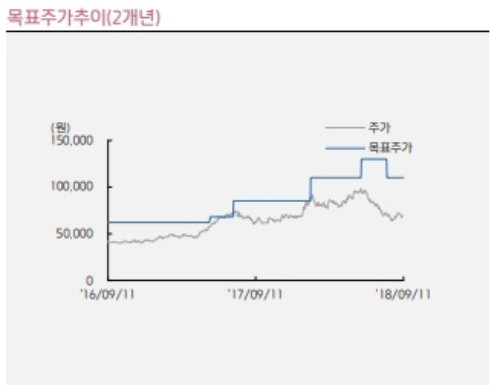

연초 급등했던 한국금융지주 주가는 최근 3개월간 급락했다. 미중 무역분쟁에 따른 증권주 모멘텀 둔화에 따른 것으로 업종 내 낙폭이 컸다.

하지만 브로커리지 수수료수익 외에도 다변화된 동사의 이익원을 감안하면, 투자심리 개선시 견고한 실적이 주가 상승을 견인할 것이라는 지적이다.

또 각 자회사들은 업계 내에서 수위를 차지하고 있을 뿐만 아니라, 자회사 간에 시너지 효과를 발휘하며 가치를 창출하고 있다.

18년 상반기 세전이익에서 한국투자증권이 차지하는 비중은 66%이다. 이 외에, 파트너스와 저축은행, 캐피탈이 각각 14.2%, 9.2%, 6.8%를 차지하며 이익의 고른 분포를 보이고 있다. 17년부터 본격적으로 영업을 개시한 카카오은행은 빠르게 여신규모가 늘고 있어 나며 적자 규모가 축소되고 있다는 지적이다.

김태현 키움증권 연구원은 "자회사의 다각화된 사업비즈니스 구조에 따른 다양한 이익원을 감안하면 투자심리 개선 시 빠르게 주가 상승을 기대할 수 있다”고 말했다.

최성해 기자 bada@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.

![[현장] AI컴퓨팅 전력소비 줄이기에 '사활'](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=184&h=118&m=1&simg=2024041917582903842edf69f862c1182354136.jpg)

![[유럽 증시] 이스라엘 이란 타격에 유럽 3개국 지수 '동반 하락'](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=80&h=60&m=1&simg=2024041720184501291a6e8311f6421814790164.jpg)