하나금융투자는 10일 롯데제과에 대해 "하반기 수익성 위주의 경영전략에 따른 매출 감소가 불가피할 것"이라면서 목표주가를 기존 23만원에서 18만원으로 내려잡았다.

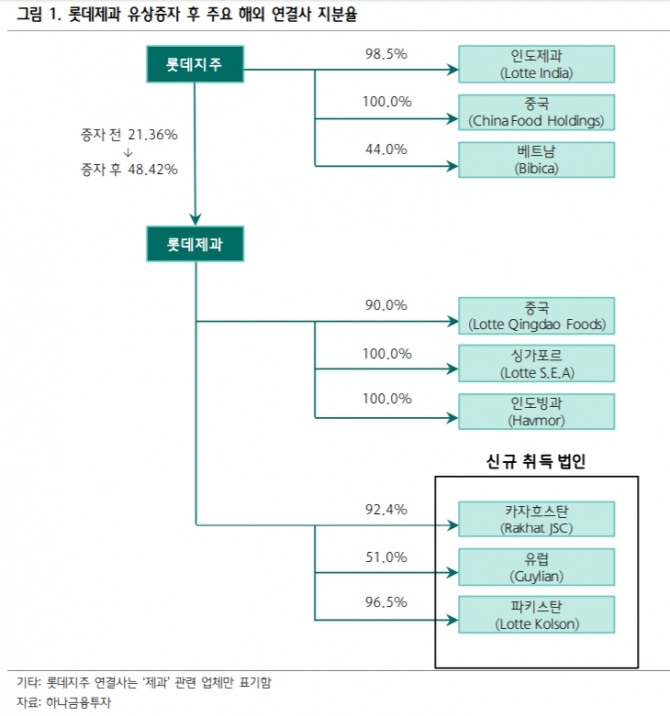

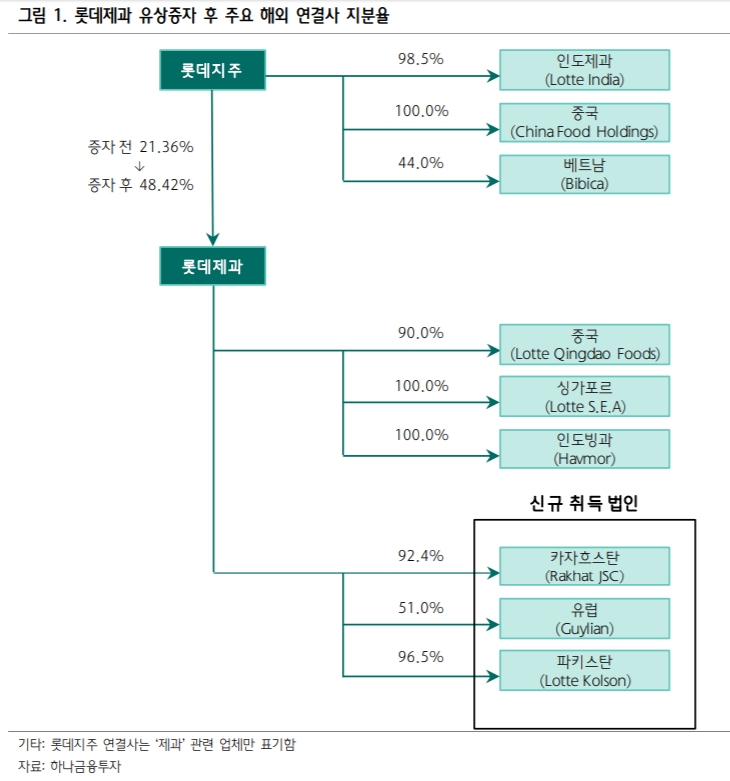

심은주 연구원은 "롯데제과가 예견됐던 제 3자 배정 방식의 유상증자를 발표했다"면서 "롯데지주의 롯데제과 지분율은 기존 21.3%에서 48.4%로 상승하게 됐다"고 설명했다.

롯데지주는 7일 타법인 증권취득 자금 3486억원 마련을 위해 유상증자를 결정했다고 공시했다.

롯데지주는 보유하고 있는 라하트(Rakhat JSC), 길리안(Lotte Confectionery Holdings Europe), 콜손 (LotteKolson)의 지분을 롯데제과에게 현물출자 하고, 롯데제과의신주 발행 주식을 배정받는다. 신주발행가액은 15만7904원이다.

심 연구원은 "이번 유상증자 이후 롯데제과의 순자산은 1조2000억 원, 주당 순자산은 18만 원으로 추산한다"며 "롯데제과 분할 전 해외 연결사의 합산 장부가는 약 5000억 원이었는데, 유상증자 규모가 5000억 원 대비 작은 이유는 일부 해외 제과 법인이 롯데지주에 남아있기 때문"이라고 설명했다.

또 "롯데지주에 남아있는 롯데제과의 기존 연결 자회사는 Lotte India(지분율 98.5%), Bibica(지분율 44.0%), Lotte China Food(지분율 47.1%)으로, 제과 사업 효율성 도모를 위해 차후 롯데제과로 이관될 공산이 크다"면서 "중국은 사드 발생 이후 사업 스크랩이 진행되고 있는 만큼, 차기 대상은 인도와 베트남 법인이 될 것으로 판단한다"고 덧붙였다.

상반기에 이어 하반기 매출액 감소는 불가피하다는 전망도 내놨다.

심 연구원은 "상반기 매출액은 회계 기준 변경 재외 때 약 500억원 감소한 것으로 추정한다"며 "제과 시장의 부진, 주요 원재료, 최저임금 상승에 기인한 비용 부담으로 손익 개선도 제한적일 것"이라고 전망했다.

손현지 기자 hyunji@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.

![[초점] '금요일도 주말' 美 경제계 어떤 변화 올까](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=184&h=118&m=1&simg=20240416103406003289a1f3094311109215171.jpg)

![[데스크칼럼] 꼭 기억해야 한다](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=80&h=60&m=1&simg=2021122212581408061a67d2c7d5a12113127174.jpg)

![[홍콩 ELS] 은행 “자율배상” VS 투자자 “차등배상 철회” 청원...](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=80&h=60&m=1&simg=20240416123058052178385735ff1211216236.jpg)