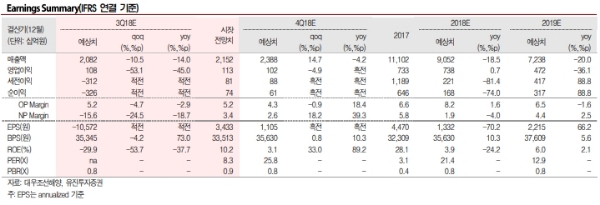

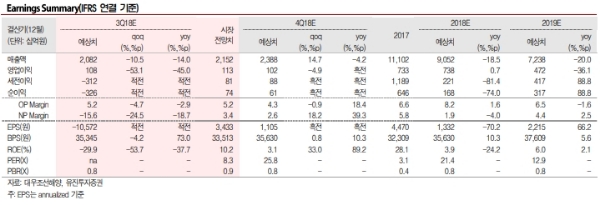

3Q18 실적은 매출액 2조 819억원(-14.0%yoy), 영업이익 1077억원(-45.0%yoy)(OPM 5.2%)로 전망한다.

특히 2Q18 실적에서는 후판가격 상승분을 2019년까지 반영한 상태로 단기 변동요인 없이 이익안정성이 유지될 가능성이 크다는 진단이다.

한편 신규수주는 7월말까지 35.3억달러를 기록중이다. 2018년 2~3월에 집중되었던 월간수주 흐름이 4월 저조했지만, 5월 이후에도 안정적으로 4억달러/월 수준의 신규수주가 지속되고 있다.

하반기에도 상반기 수주한 탱커들의 옵션계약들이 진행될 것으로 전망되고 있으며 LNG선(7월까지 누적 12척) 역시 하반기에도 수주안정성을 유지할 것으로 추정된다.

3Q18 루마니아 망갈리아조선소 관련 매각손실(약 4,600억원으로 기공시)이 발생할 전망이다. 2018년 순이익은 부진하겠지만, 현재주가는 2018년 실적추정치 기준 PBR 0.8배(ROE3.9%), 2019년 실적기준 PER 12.9배로 실적안정성 면에서 조선업종 최선호주로서의 가치가 충분하다는 지적이다.

이상우 유진투자증권 연구원은 "대우조선해양은 조선업종 대형 3사 중 1)실적안정성 뿐 아니라 2)수주목표 달성률이 가장 높은(50.4%) 업체다”며 “하반기에도 실적안정성이 뒷받침된다는 가정하에 대우조선해양의 투자매력에 주목해야 할 것이다”고 말했다.

최성해 기자 bada@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.