베트남 펀드가 다시 기지개를 켜고 있다. 미·중 무역전쟁 여파로 지난 4월 이후 수익률이 급락했지만 베트남으로 자금이 꾸준히 유입돼 기대감은 높다.

상반기 급락하며 부진한 모습을 보였던 베트남 펀드 수익률이 살아난 건 베트남 VN지수가 4.66% 오르면서 펀드 성과에 그대로 반영됐기 때문이다.

운용 기간 1개월 이상인 펀드 모두 플러스 수익을 기록했으며 이 중 ‘한국투자베트남그로스자UH(주식)(A)’펀드가 1개월 수익률 9.75%로 가장 높은 성과를 냈다.

‘유리베트남알파자UH[주식]’, ‘HDC베트남적립식1(주식)ClassC-p’, ‘미래에셋베트남자1(UH)(주식)’ 등의 펀드도 8%이상의 수익률을 기록했다.

특히 최근 6개월 손실률이 10%대에 달했던 ‘KB베트남포커스자(주식)A클래스’펀드도 최근 한달 사이 5.81%의 수익률을 올렸다.

이창민 KB증권 연구원은 “베트남 증시의 경우 미·중 무역갈등으로 대외교역 중심의 베트남 성장동력 훼손 우려가 가장 큰 리스크요인이었다”면서 “하지만 올해 상반기 수출 성장률이 전년 대비 16% 늘었고, 상반기 무역수지는 과거 2년 무역수지 흑자에 버금가는 33억6000만달러를 기록했다”고 말했다.

경제 성장세에 따라 올 들어 베트남펀드로는 총 8958억원의 자금이 몰렸다. 베트남 증시가 꺾인 4월 이후에도 2088억원 규모가 유입되면서 저가 매수세가 꾸준히 유입되고 있다.

해외주식형 펀드 중에서 가장 큰 규모로 2위를 기록한 북미펀드(2760억원)과 비교하면 2배가 훌쩍 넘는 자금이 몰렸다.

터키발 전세계 금융위기로 신흥국 펀드에서 자금이 대거 이탈한 것과는 대조적이다. 같은 기간 중국, 브라질, 러시아, 인도, 남아프리카공화국 등 펀드에서는 총 3443억원의 자금이 빠져나갔다.

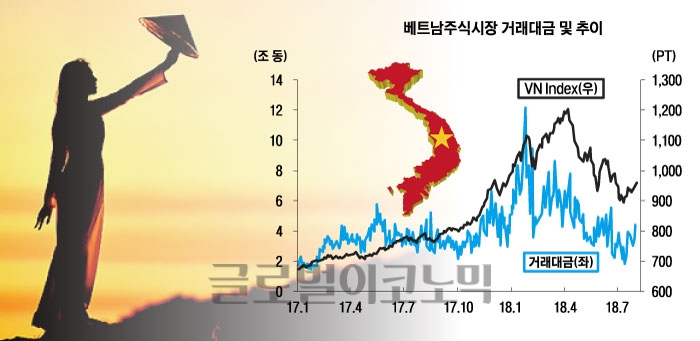

VN지수는 올해 4월부터 미국 연방준비제도의 금리인상, 아르헨티나의 국제통화기금(IMF)구제금융 신청 등 신흥국에 불리한 대외변수의 영향으로 하락세를 보였다. 여기에 미국과 중국의 무역전쟁 여파로 기업들의 성장 둔화 우려가 더해져 투자심리도 크게 위축됐다. 베트남 VN지수는 연초 대비 7%, 지난 4월 고점 대비로는 24%가량 하락했다.

VN지수가 급락세를 보이자 지난해 선전했던 베트남 펀드는 덩달아 곤두박질쳤다. 베트남 펀드의 최근 3개월, 6개월 누적손실율은 각각 7.32%, 8.87%였으며 연초 이후 손실률도 평균 3.15%를 기록했다. 이는 지난해 누적수익률 18.17%을 보였던 것과 상반된 모습이다. 해외주식형펀드의 수익률이 -2.30% 것을 감안하면 크게 부진한 것이다.

그러나 베트남 펀드가 수익률이 마이너스를 나타내는 동안에도 자금 유입은 지속됐다. 최근 3개월과 6개월 베트남펀드에는 각각 558억원, 3056억원이 들어왔다. VN지수의 낙폭 회복으로 최근 한 달 간 수익률이 8.56%로 반등했고, 같은 기간 펀드에는 406억원의 자금이 몰렸다.

문남중 대신증권 연구원은 “결국 베트남이 가진 내부요인보다는 외부요인에 기반한 투자심리 악화가 증시 낙폭의 가장 큰 이유”라며 “VN지수는 중장기적으로 고성장하는 경제와 기업의 높은 이익 성장으로 완만한 오름세를 보일 것”이라고 진단했다.

일각에선 베트남지수가 반등하면서 바닥을 찍은 것 아니냐는 기대감이 일고 있다. 실제로 베트남의 외국인직접투자(FDI), 순수출, 산업생산 등의 경제지표들도 양호하게 나타나고 있다.

김형래 NH투자증권 연구원은 “올해 상반기 베트남 GDP 증가율은 7.1%로 정부 목표치였던 6.7%를 뛰어넘는 등 제조업 경기가 살아나고 있다”며 “고평가 논란이 일었던 지난 4월 약 21배에 달했던 베트남 VN지수의 12개월 선행 주가수익비율(PER: 주가/주당순이익)이 현재 약 16배까지 내려와 밸류에이션(실적 대비 주가수준) 매력도 커졌다”고 분석이다.

손현지 기자 hyunji@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.