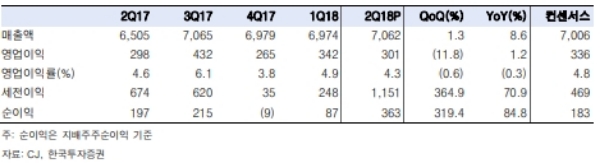

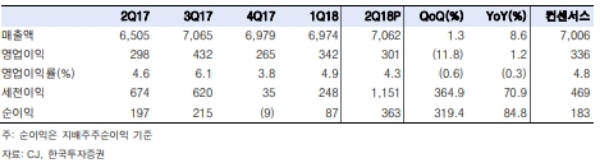

2분기 영업이익은 3013억원(+1.2% YoY, -11.8% QoQ), 지배주주 순이익은 3635억원(+84.8% YoY, +319.4% QoQ)을 시현했다.

CJ푸드빌은 1분기 매각차익 1300억원에 대한 법인세 320억원 반영으로 적자폭이 커졌다는 평이다.

자회사인 올리브영, 푸드빌 모멘텀 둔화되고 있다는 진단이다.

올리브네트웍스의 2분기 매출은 5,245억원(+11.2% YoY, +12.7% QoQ), 순이익은 170억원(-53.2% YoY, -0.1% QoQ)을 시현했다

CJ푸드빌은 핵심사업인 투썸플레이스를 물적분할 후 일부 지분을 매각했기에 별도 기준 실적 부진은 지속될 것으로 판단한다(투썸플레이스 지분율 60% 보유).

투썸플레이스의 1분기 순이익은 39억원, 2분기 순이익은 72억원이다

올리브네트웍스는 성숙기에 진입했고, CJ푸드빌의 적자 구조는 지속될 전망이다. 투썸플레이스는 지분 매각 시 기업가치 4,000억원으로 평가되었는데 보유 지분 60%(2,400억원)을 반영하면 NAV 개선 폭은 4% 내외로 상기 비상장 자회사가 CJ의 주가촉진제가 되기는 쉽지 않아 보인다는 지적이다.

윤태호 한국투자증권 연구원은 "올리브영/푸드빌의 실적 둔화는 주가에 선반영되었고, NAVS 20민4000원을 고려하면 주가 하방은 확보한 것으로 판단한다”며 “다만, 주가정상화를 위해서는 비상장 자회사 외에 새로운 투자포인트가 필요해 보인다"고 말했다.

최성해 기자 bada@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.