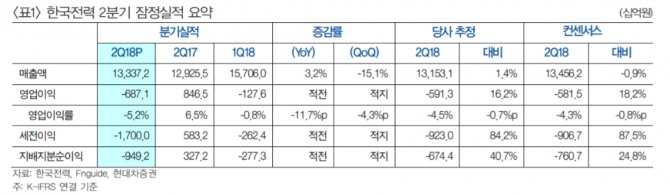

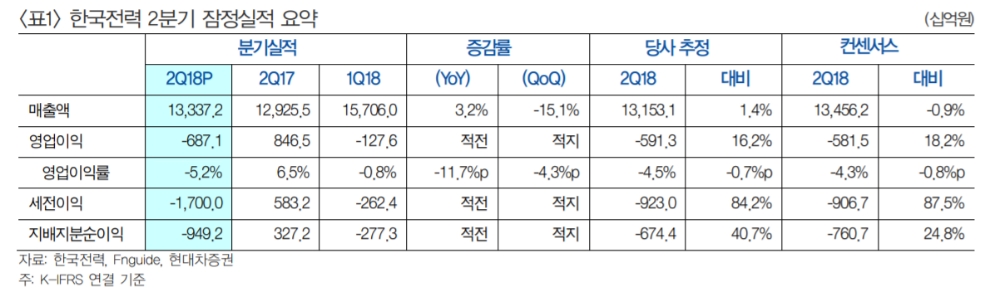

강동진 연구원은 "2분기 실적은 시장 기대치를 하회하는 부진한 실적을 기록했다"면서 "1회성 요인으로 영업외 손실 6845억원이 반영됐으며, 순손실 9500억원을 기록했다"고 말했다.

이어 "하반기 누진제 완화 효과 3000억원이 3분기에 반영되며, 신고리 4호기, 신한울 1, 2호기 가동일정이 불투명하다"면서 "우호적인 에너지 세제개편에도 불구하고 내년 실적전망치를 하향조정한다"고 말했다.

강 연구원은 "요금 정상화 의지와 방법을 구체화할 필요가 있다"면서 "반복되는 예외적인 요금 인하로 에너지 전환정책에 따른 비용상승에도, 요금 인상을 동반하는 정상화 가능성이 점점 더 하락하고 있다"고 진단했다.

아울러 "밸류에이션은 5년간 순손실을 기록했단 2008년~2012년 이후 가장 낮은 수준"이라면서 "이익을 회복하더라도 ROE는 1~3% 수준에 그칠 것"이라고 분석했다.

손현지 기자 hyunji@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.

![[모닝픽] 삼성SDI, 시니어 테크와 6년간 배터리 분리막 구매 계약](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=80&h=60&m=1&simg=2024042005594605447e8b8a793f7210178127232.jpg)

![[유럽 증시] 이스라엘 이란 타격에 유럽 3개국 지수 '동반 하락'](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=80&h=60&m=1&simg=2024041720184501291a6e8311f6421814790164.jpg)