이미지 확대보기

이미지 확대보기

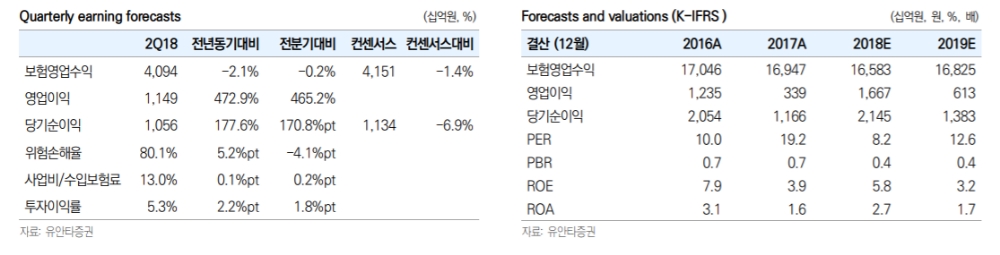

유안타증권은 13일 삼성생명에 대해 "신계약 판매 호조세가 이어지고 있다"며 투자의견 '매수'와 목표주가 13만3000원을 유지했다.

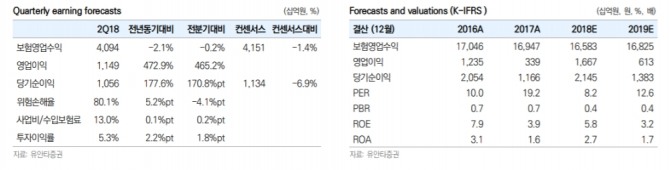

정준섭 연구원은 "삼성생명의 2분기 지배순이익은 1조560원을 기록했다"면서 "전년동기대비 177.6% 가량 증가했다"고 설명했다.

이어 "당사 추정치에 반영했던 즉시연금 관련 비용(세전 1100억원)이 발생하지 않았기 때문"이라고 분석했다.

2분기 실적은 컨센서스 1조1341억원을 6.9% 가량 하회했다. RBC비율은 307.4%로 전분기대비 3.8%포인트 상승했다. 배당수익률은 지난해의 두 배 수준인 3.3%에 달한다.

삼성생명의 2분기 보장성APE는 14.9%로 양호한 성장을 기록했다. 상품별로 보면 일반종신 상품이 전년동기대비 98.9% 성장한 1870억원으로 집계됐다.

정 연구원은 "NBM이 70%를 유지하고 있으며, 신계약 판매 호조로 VNB 성장이 지속되고 있다"면서 "하반기엔 500~1500억원의 부동산 매각이익과 삼성전자 배당확대 등 비이자손익 전망도 견조하다"고 내다봤다.

아울러 "2분기 삼성전자 지분 매각 이익에 대한 경영진의 배당재원 활용 의지도 긍정적"이라면서 "비록 클레임 증가와 신계약 이연한도 초과로 인한 비차 부진이 있었으나 내년 이후 완화될 것"이라고 예상했다.

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.

![[현장] AI컴퓨팅 전력소비 줄이기에 '사활'](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=184&h=118&m=1&simg=2024041917582903842edf69f862c1182354136.jpg)