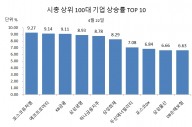

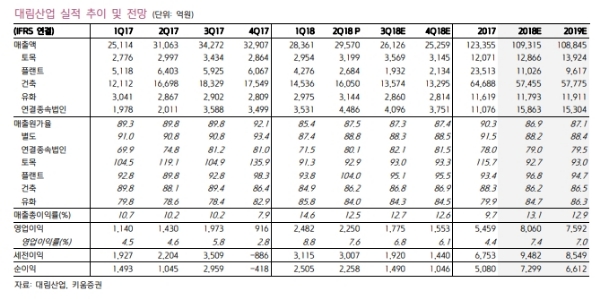

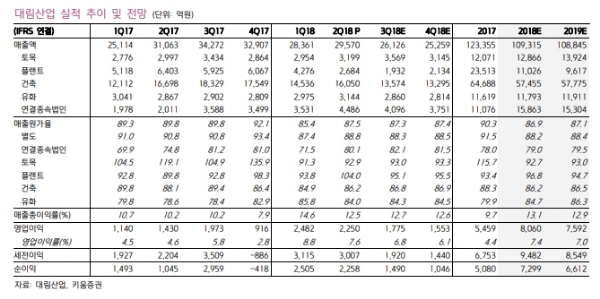

2분기 매출액 2조9570억원(YoY -4.8%, QoQ +4.3%), 영업이익 2250억원(YoY +57.3%, QoQ -9.4%)으로 어닝 서프라이즈를 기록했다.

일회성 손익은 1) S-OIL RUC 현장에서 도급정산 지연으로 500억원의 추가원가 반영, 2) 국내 자체성 주택 현장에서 준공정산이익 400억원, 3) 베트남 발전 프로젝트와 S-OIL SUPER 패키지 프로젝트에서 준공원가 환입 150억원 등이 발생했다.

삼호, DSA 등 연결종속법인의 실적도 크게 개선됐다는 평이다.

단 플랜트 수주 부진과 하반기 주택매출 감소로 올해 역성장은 불가피해 보인다. 올해마저 플랜트 수주가 부진하면 역성장이 길어질 가능성이 높다는 지적이다.

이란 이스파한 계약 타절에 따라 현재 플랜트 수주잔고는 1.2조원에 불과하다. 결국 동사는 플랜트 수주가 굉장히 중요하다. 플랜트 파이프라인은 국내 화학업체 프로젝트 3,000억원, 국내 관계사 3건 4500억원, 말레이시아 정유 1200억원 등 1.2조원을 예상하고 있으며, 해외에서 4건(7000억원)이 진행 중에 있어 절반만 수주해도 1.5조원이 가능할 것이라는 분석이다.

라진성 키움증권 연구원은 "레벨업 된 이익시현에도 동사의 주가는 과도한 저평가 국면이다”며 “역성장 우려 및 이를 해소할 수 있는 모멘텀 부재가 원인이라는 판단이다”고 말했다.

라연구원은 또 "하반기 주택에서 큰 폭의 매출 감소 등 상반기 대비 부진한 실적이 전망된다”며 “따라서 추세적인 주가 방향성은 플랜트 수주 결과에서 나오겠지만, 동사의 이익레벨과 사업환경을 감안하면 P/E 5배 미만은 너무 싸다"고 덧붙였다.

최성해 기자 bada@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.