신한금융투자는 6일 나스미디어에 대해 "2분기 실적이 시장기대치에 미치지 못했다"며 목표주가를 기존대비 7.6% 하향조정한 7만6000원으로 제시했다. 투자의견은 매수를 유지했다.

구현지 연구원은 "전년도 리니지M 출시에 따른 역기저효과가 컸다"면서 "디스플레이 광고 매출액이 17.0% 감소하면서 고정비 부담이 커졌다"고 설명했다.

다만 하반기 두 자릿수의 이익 증가, 디지털 중심의 광고비 집행 재개, 올해 2분기 기준 PER(주가수익비율) 18.2배 까지 하락한 밸류에이션을 근거로 ‘매수’ 의견을 유지했다.

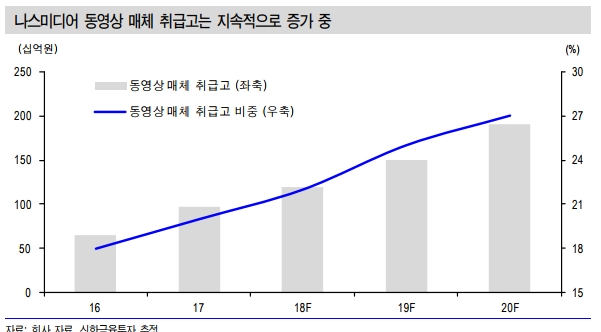

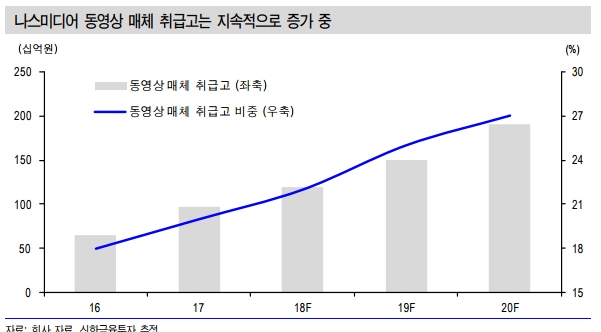

구 연구원은 "상반기에는 글로벌 스포츠 이벤트 효과로 전통매체 광고비 흐름이 예상보다 견조했다"면서 "하반기에는 디지털(온라인과 모바일) 위주의 광고비 집행이 기대된다"고 말했다.

아울러 "게임 광고주를 대량 보유한 점도 긍정적"이라면서 "하반기에는 수주에 성공한 '블레이드앤소울' 중심의 광고비 집행이 기대된다"고 말했다.

손현지 기자 hyunji@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.

![[현장] AI컴퓨팅 전력소비 줄이기에 '사활'](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=184&h=118&m=1&simg=2024041917582903842edf69f862c1182354136.jpg)

![[유럽 증시] 이스라엘 이란 타격에 유럽 3개국 지수 '동반 하락'](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=80&h=60&m=1&simg=2024041720184501291a6e8311f6421814790164.jpg)