전일 삼성전기 주가는 전일대비 6.1% 하락한 15만3000원을 기록했다.

대만 MLCC 업체들의 주가 하한가 이유는 ① 8월중순 발표 예정인 대만 MLCC 업체들 (야게오, 화신)의 2분기 실적이 시장 예상을 하회할 가능성이부각됐고, ② 중저가 MLCC 가격이 하반기에 하락할 수 있다는 우려가 반영됐기 때문이다.

최근 대만 MLCC 업체의 주가 등락 폭 확대는 시장에서 충분히 예측 가능했던 것으로 판단된다. 그이유는 ① 최근 2년간 야게오, 화신 주가가 평균 10배 (각각 10.4배, 9.8배) 급등하면서 주가조정이 불가피한 상태였고, ② 삼성전기와 달리 전략 고객 (captive client)을 확보하고 있지 않은 대만 MLCC 업체들은 중저가 IT 제품 (스마트 폰, PC 등)의 수요 증감에 따라 실적 하락의 개연성이 뒤따랐다.

향후 삼성전기 주가는 대만 MLCC 업체 (야게오, 화신)와 디커플링 (decoupling: 탈동조화)이 예상된다. 그 이유는 삼성전기가 ① 고객기반, ② 제품구성, ③ 미래사업 등에서 대만 업체대비 월등한 경쟁우위를 확보하기 때문이다.

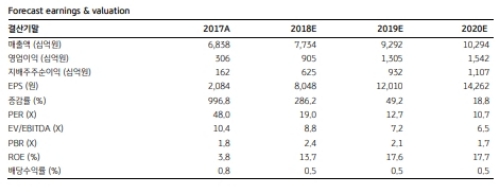

한편 삼성전기 3분기 영업이익은 전체 사업부의 실적개선이 시작되면서 전년대비 161% 증가 (전분기대비 30% 증가)한 2,688억원으로 추정된다.

2010년 2분기 (2,804억원) 이후 8년 만에 최대 실적이 예상되고 영업이익률도 13.4%로 8년만에 (2010년 3분기: 14.8%) 최대치가 전망된다.

김동원 KB증권 연구원은 “삼성전기 주가하락은 고객기반과 사업구조가 다른 대만업체 주가급락의 심리적 영향이 큰 것으로 판단되어 향후 빠른 주가 복원이 기대된다”고 말했다.

최성해 기자 bada@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.