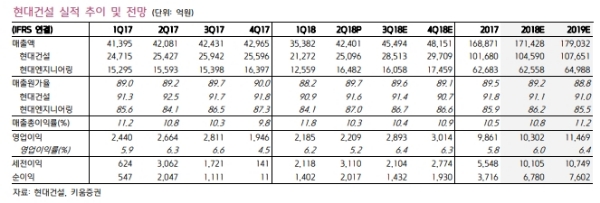

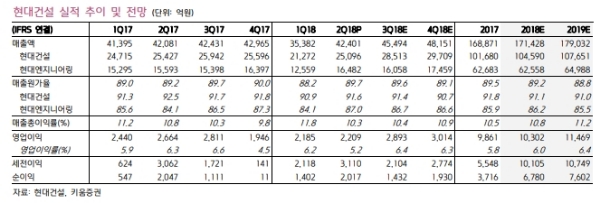

2분기 매출액 4조2401억원(YoY +0.8%, QoQ +19.8%), 영업이익 2209억원(YoY -17.1%, QoQ +1.1%)으로 시장 기대치를 하회했다.

1분기에 이어 해외매출은 쿠웨이트 쉐이크 자베르 코즈웨이, UAE 사브 해상원유 및 가스처리시설공사 등 해외 대형현장의 공정 후반부진행으로 감소했다.

다만 하반기부터는 7개 현장(이라크 카르발라 정유공장, 쿠웨이트알주르 LNG 수입항 건설공사, 사우디 우쓰마니아 에탄 회수처리시설, 쿠웨이트 KNPC/NRP PKG 5 공사, 우즈베키스탄 천연가스 액화 정제 시설 공사, 방글라데시 Matabari CFPP Port Offshore, 카타르 AL BUSTAN 도로 등)에서만 공정진행이 본격화 되면서 1.2조원의 매출이 발생할 전망이다.

1분기 연결기준 신규수주는 9.3조원으로 연간 가이던스 대비 40%를 달성했지만, 해외는 22%로 부진하다.

하반기에는 이라크 유정물공급시설(20억불, 단독), 사우디 킹살만 조선소(15억불), 알제리 오마쉐 복합화력발전(7억불, 수의계약), 인도네시아 복합화력발전(3억불), 사우디 송변전(3억불), UIAE IGG 익스펜션 가스(3억불) 등의 프로젝트가 대기중이다.

더불어 현금여력 등 우수한 재무건전성을 바탕으로 신흥시장 신규수주부진과 해외 장기 미착공 현장의 대안으로 수익성이 양호한 해외 투자개발사업을 적극 추진하고 있는 점은 긍정적이라는 진단이다.

최성해 기자 bada@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.

![[현장] AI컴퓨팅 전력소비 줄이기에 '사활'](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=184&h=118&m=1&simg=2024041917582903842edf69f862c1182354136.jpg)

![[유럽 증시] 이스라엘 이란 타격에 유럽 3개국 지수 '동반 하락'](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=80&h=60&m=1&simg=2024041720184501291a6e8311f6421814790164.jpg)