IBK투자증권은 27일 기업은행에 대해 "비은행 자회사의 성장으로 이익성장성이 높아지는중"이라며 투자의견 '매수'와 목표주가 2만3000원을 유지했다.

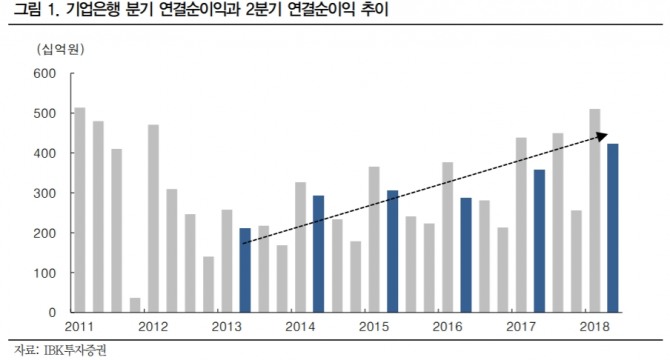

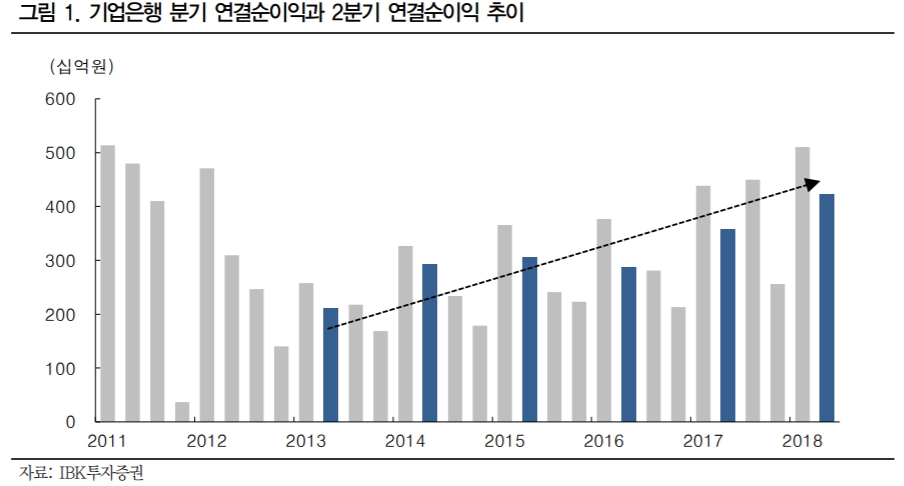

김은갑 연구원은 "기업은행의 2분기 연결순이익은 4216억원으로 전년동기대비 17.9%가량 증가했다"며 "시장 전망치를 1.3% 상회했다"고 설명했다.

이어 "반기 순이익은 9318억원으로 집계돼 지난 2011년 상반기 이후 최대규모"라면서 "전년 대비 17.1% 증가한 수치로 지속적인 이익성장을 보여주고 있다"고 분석했다.

단 전분기 대비 17.4% 감소했다. 김 연구원은 "이는 1분기 배당금수익이 530억원 발생했지만 2분기에 성과급이 735억원 발생했기 때문"이라고 설명했다.

특히 비은행 자회사의 순이익은 상반기 누적 전년대비 42%의 증가율을 보이면서 비은행 자회사 이익비중이 17%까지 상승했다.

아울러 캐피탈, 투자증권, 연금보험 등 주요 자회사들의 순이익이 고르게 증가하고 있다고 평가했다.

NIM은 1.96%로 전분기대비 2bp 상승하면서 이자이익 증가로 이어졌다. 아울러 자산건전성은 지표하락 이상으로 개선된 것으로 판단했다.

김 연구원은 "통상적으로 2분기는 부실채권을 정리하던 시기인데, 이번에는 예년 부실채권을 정리하던 규모보다 20~30% 부실채권 정리규모가 감소했다"고 설명했다.

손현지 기자 hyunji@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.

![[모닝픽] 기아, 카자흐스탄에 자동차 부품 공장 설립](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=80&h=60&m=1&simg=2024042505564404441e8b8a793f7210178127232.jpg)