매출액은 1조8098억원(-10.4%QoQ, +5.8%YoY), 영업이익은 2068억원(+34.3%QoQ, +192.6%YoY)으로 추정 영업이익 1740억원을 상회했다.

2Q18 MLCC 매출액은 8078억원으로 15.4%QoQ 증가했으며 영업이익률도 20% 후반에 다다른 것으로 추정된다.

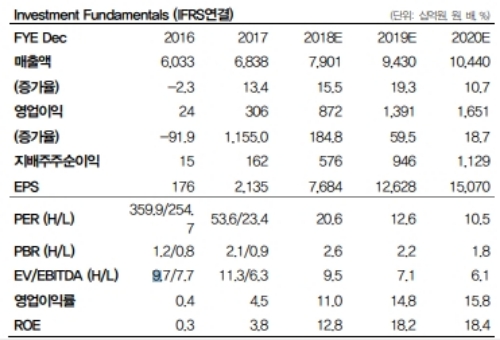

Global Top tier 수준으로 손색이 없다는 지적이다.

IT용 고부가 MLCC 확판으로 ASP 상승도 컸다. 3Q18 영업이익 2,533억원으로 상향: PLP(Panel Level Package) 초기 가동에 따른 손실로 기판사업부의 턴어라운드가 다소 지연되는 것은 아쉽지만, MLCC 호황은 3Q18에도 지속될 전망이다.

플래그십스마트폰 출시가 이어지고, 전장 비중이 늘고, 경쟁사의 MLCC 가격 인상은 삼성전기에게 좋은 기회가 되고 있다. 18년, 19년 영업이익을 각각 7.1%, 10.0% 상향 조정한다

권성률 DB금융투자 연구원은 "이미 선제적으로 삼성전기의 목표주가를 지난 7월 10일에 21만원으로올린 바 있으며 이는 MLCC 가치 상승과 실적 상향 조정 요인이 충분하다는 것을 감안한 것이다”며 “MLCC호황이 지속 이어지면서 글로벌 MLCC업체의 주가 상승도 동반되고 있으며, 이를 보면 삼성전기의 매력은 더 커진다”고 말했다.

최성해 기자 bada@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.