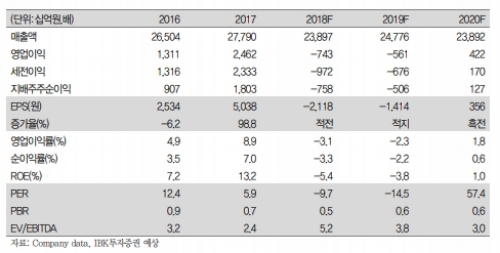

2분기 매출액은 2018년 1분기 대비 1.1% 감소한 5조 6110억원이다. 이전 전망 대비 증가한 규모이다.

2018년 2분기 영업이익은 1분기 대비 적자폭이 크게 증가한 -2,280억원으로. 이전 전망 대비 증가했다. 이는 패널 가격 하락과 출하 부진이 실적 악화의 주요 원인으로 추정된다. P/OLED 부문의 수익성 악화가 실적 부진의 주요 변수였던 것으로 판단한다.

아직 주변 환경은 우호적이지 않다는 진단이다. 일부 사이즈 패널 가격은 반등했으나 전체 시장의 분위기 반전으로 보기에는 이르다. 일부 문제 해결 이후 대형 패널 가격 하락속도는 가속화될 여지도 남아 있다는 지적이다.

단 하반기 대형 OLED 패널의 영업흑자를 기대한다.

P/OLED 투자는 보수적으로 진행될 전망인데, 4분기 중 E6-1의 양산을 계획하고 있으나 아직 유동적이라는 판단이다.. P/OLED 가동에 따른 비용 구조 악화는 새로운 변수로 작용할 수 있다는 것이다.

김운호 IBK투자증권 연구원은 " Mobile LCD 고객 공백에 대한 뚜렷한 대안이 아직 확보되지 못하고 있다”며 “P/OLED의 가동에 따른 수익성이 새로운 위험요인으로 대두되고, 2018년 영업이익 대비 현재 주가는 저평가 국면은 아닌 것으로 판단하기 때문이다”고 말했다.

최성해 기자 bada@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.