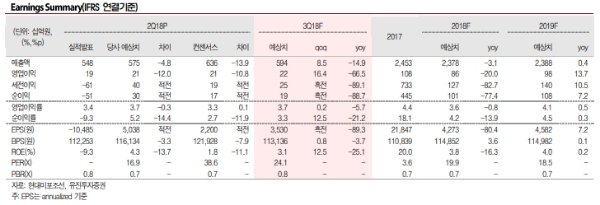

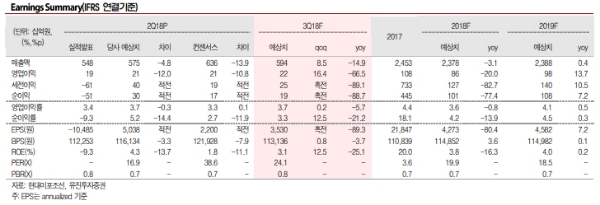

현대미포조선 2Q18 실적은 매출액 5,477억원(+0.4%qoq, -20.9%yoy), 영업이익 187억원(-18.7%qoq, -58.0%yoy)로 당사추정치(매출액 5,752억원, 영업이익 213억원) 및 시장 컨센서스(매출액 6,364억원, 영업이익 213억원)을 하회한 어닝쇼크를 기록했다.

조립물량(7.8만8.3만톤) 증가 및 원화약세로 매출이 소폭(+0.4%) 증가했지만, 강재가격 상승 및 지난 분기 LPG선 매출효과 종료로 이익률이 하락했다.

공사손실충당금(170억원)이 반영된 것도 주된 이유 중 하나다. 영업외에서는 현대중공업 지분평가손실(816억원)이 반영되며 순순실 전환됐다는 지적이다.

현대미포조선 3Q18 실적은 매출액 5,944억원(-14.9%yoy), 영업이익 218억원(-66.5%yoy)로 전망한다.

상반기 수주부진에 따른 매출증가가 나타나기까지는 시간이 보다 필요하지만, 이익률은 견조할 것으로 전망되기 때문이다.

현재 매출을 주로 구성하는 선종(PC, LPG)의 선가가 나쁘지 않은 상황은 향후 실적에서도 견조함을 유지할 가능성이 크다는 진단이다.

최성해 기자 bada@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.

![[초점] 인구 노령화 여파, 이젠 ‘75세’부터가 노인](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=184&h=118&m=1&simg=20240425095633009479a1f3094311109215171.jpg)