이미지 확대보기

이미지 확대보기

IBK투자증권은 24일 삼성바이오로직스에 대해 "수주물량이 증가하고 있다"며 목표주가 42만원을 유지했다.

박시형 연구원은 "삼성바이오로직스의 경우 기존 수주 물량의 추가계약과 더불어 임상중인 계약이 개발에 성공하면 최소 2739억원 공급계약이 추가될 수 있다"고 설명했다.

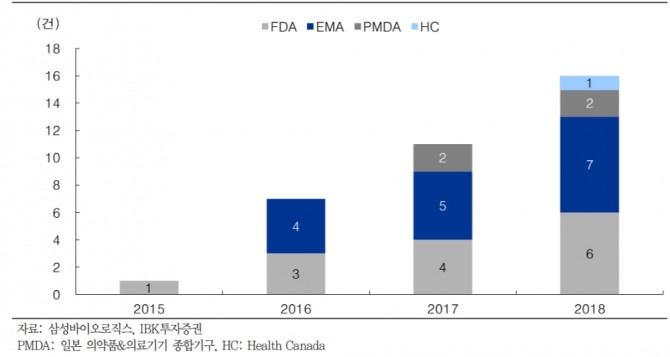

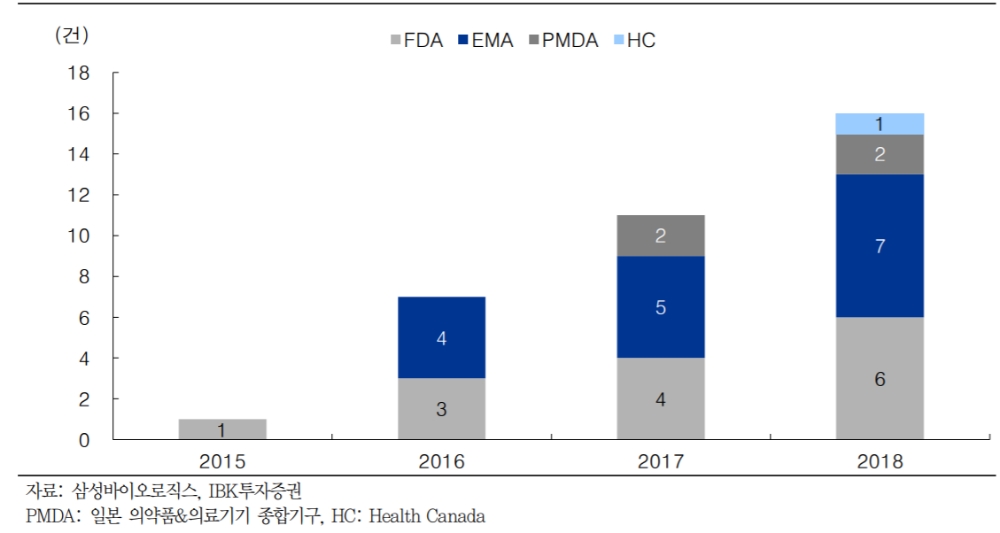

FDA 등 주요 허가기관의 누적 생산허가도 16건으로 지난해 대비 5건 증가했다. 아울러 CMO 사업도 양호하게 전개되고 있어서 중장기 사업전망은 긍정적이라고 평가했다.

전일 공시에 따르면 삼성바이오로직스는 2분기 영업이익이 237억원으로 흑자전환했다. 이는 컨센서스를 48% 가량 웃도는 수치다.

다만 투자의견은 '중립'을 유지했다.

박 연구원은 "2공장 가동률이 연간 목표치인 60%를 상회하면서 영업이익이 366억원 가량 증가한 결과"라고 설명했다.

박 연구원은 "3분기 매출은 감소할 것"이라며 "1공장 생산분 중 시험생산 비중이 증가하는데 해당 물량은 IFRS15에 의거해 분기 매출이 감소하는 효과가 발생하기 때문"이라고 설명했다.

아울러 "하반기 실적전망과 회계감리이슈 불확실성이 위험요인"이라며 "불확실한 이슈들이 해결된 이후 투자의견 변경을 고려하고 있다"고 말했다.

손현지 기자 hyunji@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.