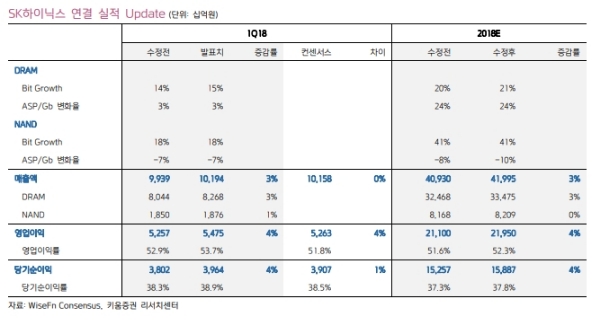

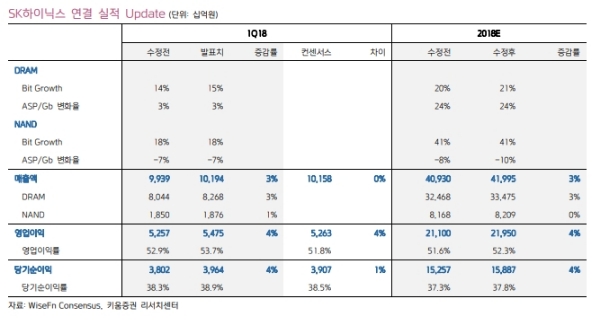

2Q18 매출액 10.2조원(+52%YoY), 영업이익 5.5조원(+79%YoY)으로, 최근들어 높아진 시장 컨센서스를 상회할 것으로 전망했다.

DRAM과 NAND의 출하량은 Galaxy S9 등의 스마트폰 판매 부진을 Server와 PC 수요 강세가 대부분 상쇄했을 것으로 판단되고, 가격 역시 제품 Mix 변화 효과가 반영되며 시장 대비 더욱 견조했을 것으로 예상된다.

3Q18는 매출액 11.4조원(+41%YoY), 영업이익 6.04조원(+62%YoY)으로, 사상 최대 실적이 지속될 것이라는 분석이다.

DRAM의 가격은 산업 내 Tight한 재고 수준과 업체들의 미세공정 지연 등의 영향으로 +2%QoQ 추가 상승하고, 출하량은 수요 성수기 효과가 반영되며 +7%QoQ 증가할 것으로 전망된다.

NAND의 출하량은 SSD의 시장 내 침투가 본격화되며 +27%QoQ 급증할 전망이며, 가격은 SSD향 제품 가격 하락이 지속되며 -6%QoQ 하락할 것으로 추정된다.

박유악 키움증권 연구원은 "시장의 수많은 우려와 달리 DRAM의 가격 상승세가 지속되고 있으며, NAND는 가격 하락이 SSD 수요 증가를 자극하며 본격적인 출하량 증가가 나타날 것이다”고 내다봤다.

최성해 기자 bada@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.

![[초점] 美달러 '초강세'·中위안 '초약세' 심화...양국 통상 분쟁 격화 예고](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=184&h=118&m=1&simg=20240424081210010656b49b9d1da17379164136.jpg)