BK투자증권은 10일현대차에 대해 "2분기 영업이익이 시장 예상치를 밑돌 전망"이라며 목표주가를 19만원에서 17만원으로 하향조정한다고 밝혔다. 투자의견은 ‘매수’를 유지했다.

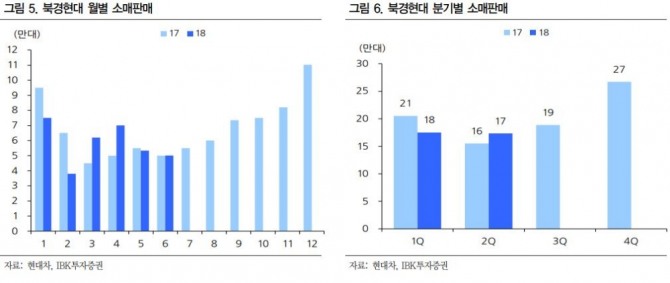

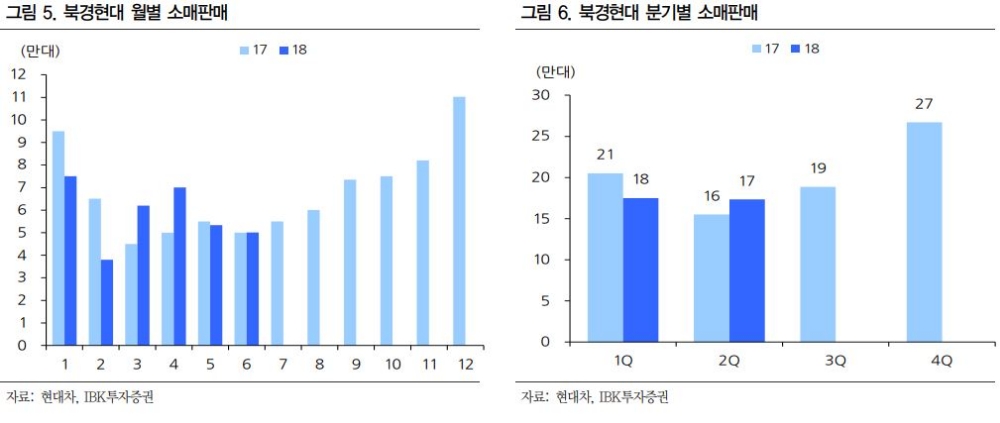

이어 “중국은 7월에 일주일 공장휴무를 계획하고 있고, 9월들어 프로모션을 강화하면서 판매수치를 개선시켜 나갈 것”이라고 설명했다.

이 연구원은 “2분기 실적이 기대보다 미흡하고 중국 소매판매가 기대만큼 올라오지 않고 있으나 최근 미국 수입자동차 관세 우려, 불안한 신흥국 환율, 지배구조 프리미엄 상실 등의 영향으로 충분히 주가 조정을 받은 상황”이라며 “현재 PBR(주가순자산비율) 0.5배 수준으로 과거 5개년 최저 0.7배에 못 미치고 있는 점을 감안하면 하반기 주가 반등을 모색할 것”이라고 내다봤다.

손현지 기자 hyunji@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.

![[모닝픽] 삼성, 중국 기업 다탕과의 특허 소송에서 패소](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=80&h=60&m=1&simg=2024042706580401162e8b8a793f7210178127232.jpg)

![[뉴욕증시] 알파벳·엔비디아 폭등에 3대 지수 일제히 상승](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=80&h=60&m=1&simg=2024042705504802175c35228d2f5175193150103.jpg)

![[속보] 美 3월 근원 PCE 물가, 전년比 2.8% 증가](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=80&h=60&m=1&simg=20240426212148010594a01bf698f12113517828.jpg)