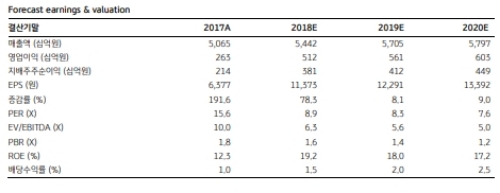

2분기 매출액과 영업이익은 1조 3,608억원, 1,405억원으로 전년동기대비 각각 9.8%, 218%증가하고, 컨센서스 (Fnguide 6/8기준 영업이익 1,202억원)를 크게 상회하는 어닝 서프라이즈가 기대된다는 분석이다.

페놀유도체 2분기 영업이익은 668억원 (OPM15.8%)으로 전년 2분기 43억원대비 14배이상 증가할 전망이다. 정기보수에 따른 비용발생이 있었으나, 원료인 벤젠가격이 하락하면서 2분기 페놀유도체 영업이익은 1분기와 유사할 것으로 추정된다.

2분기 합성고무 영업이익은 220억원 (OPM 4.5%)으로 전년대비 증가하지만, 전분기와 비교하면 소폭 감소할 전망이다. 합성고무 (BR/SBR) 가격은 전분기대비 상승하였으나, 원료인

BD가격 상승폭이 확대되면서 수익성은 전분기대비 하락할 이라는 지적이다.

2분기 중국 황산지역 BPA 평균가격은 14,164위안으로 1분기대비 11.3% 상승하였다. 구조적인 가격상승을 통해 2018년 페놀유도체 영업이익은 2,118억원으로 2017년 309억원대비 585% 증가할 전망이다.

2018년 에너지사업의 영업이익도 전년대비 42.1% 증가할 것으로 추정된다. SMP가격상승과 금호미쓰이/금호폴리켐의 증설에 따른 스팀판매량 증가가 예상되기 때문이다. 2018년 지분법이익도 1188억원으로 전년대비 33.3% 확대될 것으로 보인다.

최성해 기자 bada@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.

![[단독] 머스크, ‘표현의 자유 수호’ 전국 서명운동 추진 선언](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=80&h=60&m=1&simg=20240419091640080289a1f3094311109215171.jpg)