이미지 확대보기

이미지 확대보기

유진투자증권은 11일 삼성전자에 대해 "2분기 IM 부진이 예상되지만 반도체의 이익지속성과 DP의 실적 회복 가능성이 점쳐진다"면서 투자의견 '매수'와 목표주가 6만6000원을 유지했다.

이승우 연구원은 "갤럭시 S9의 2분기 출하량 추정치를 기존 1500만대에서 950만대로 대폭 낮춘다"면서 "이로인해 2분기 영업이익 추정치를 15조2000억원으로 하향조정한다"고 말했다.

지난 3월 16일 공식 출시된 갤럭시 S9은 기존 S8에 비해 별다른 개선 사항이 없었어도 1분기 출하량이 상당히 양호한 수준이었다. 그러나 2분기부터 출하량이 기대치를 밑돌면서 올해 출하량은 3000만대에 그칠 것이라고 내다봤다.

이에따라 올해와 내년 삼성전자의 이익전망치를 각각 65조8000억원, 64조4000억원으로 2%씩 하향조정했다.

이 연구원은 "2분기 실적도 기대를 밑돌고 내년 증익 가능성도 불확실하다, 삼성그룹을 둘러싼 불확실성도 진행중이다"면서 "그러나 디스카운트 요인들은 이미 주가에 반영돼있다"고 설명했다.

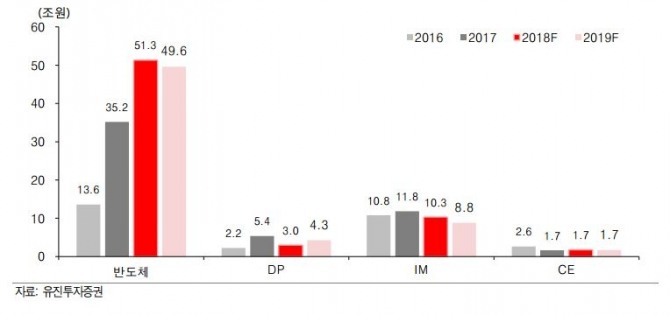

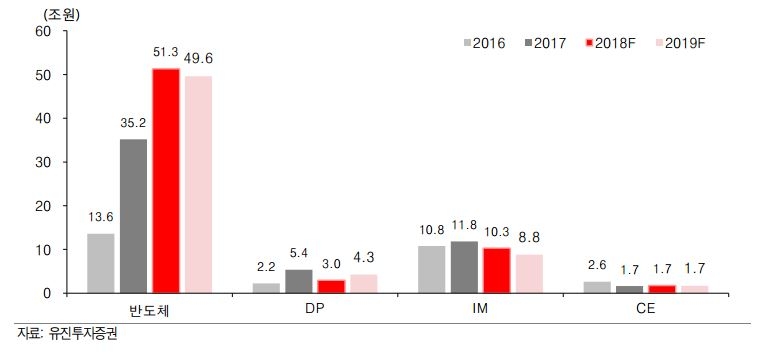

이어 "DRAM과 OLED 이익증가로 3분기 영업이익이 17조5000억원 수준으로 증가할 것"이라고 전망했다.

IM우려감이 높아졌지지만 반도체의 이익지속성과 DP 실적 회복 가능성은 여전하다는 판단이다.

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.