MLCC 시장은 고부가 제품 채용 증가에 따른 제품믹스 개선과 MLCC 공급 부족으로 인한 가격인상 국면이 지속되고 있다는 지적이다.

이는 일본 MLCC 업체들이 수요가 급증하고 있는 전장용 MLCC에 집중하고 있으며, 설비 증설 한계로 쉽게 시장상황이 변하기 어려울 것으로 판단되기 때문이다

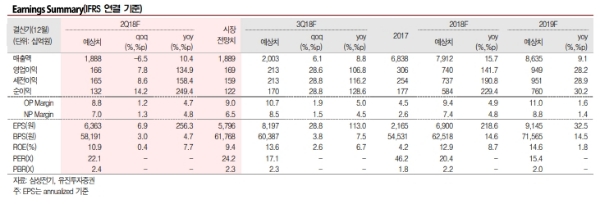

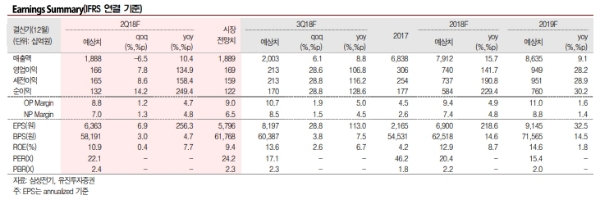

2Q18 실적은 매출액 1.89조원(-6.5%qoq, +10.4%yoy), 영업이익 1660억원(+7.8%qoq,+134.9%yoy)을 기록할 것으로 전망된다. 부문별 영업이익은 모듈 61억원, 컴퍼넌트 1797억원, 기판 -199억원으로 추정된다.

2분기는 국내 주요고객사의 스마트폰 판매 비수기와 OLED용 RF-PCB의 수요 감소로 모듈 및 기판 솔루션 사업부의 실적 둔화가 예상된다.

하지만, IT용 고부가 MLCC 채용량 확대 기조가 지속되고 있으며, 제품 믹스 개선으로 전사 영업이익의 증가 추세는 이어질 전망이다.

2018년 영업이익은 7402억원(+141.7%yoy)로 전망된다. 카메라 및 기판 부문 실적은 상반기 글로벌 스마트폰 판매부진에 따른 가동률 하락으로 부진하였으나, MLCC의 빅사이클 진입영향으로 대폭 성장한 실적이 예상된다.

노경탁 유진투자증권 연구원은 “듀얼카메라, 고용량 MLCC, SLP기판, RF-PCB 등 하이엔드 부품의 공급하고 있는 동사의 실적 성장세는 견조할 것으로 판단된다”며 “특히, MLCC의 빅사이클 장기화로 실적 변동성이 줄어 들었다는 점도 매우 긍정적이다”고 말했다.

최성해 기자 bada@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.

![[현장] AI컴퓨팅 전력소비 줄이기에 '사활'](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=184&h=118&m=1&simg=2024041917582903842edf69f862c1182354136.jpg)

![[유럽 증시] 이스라엘 이란 타격에 유럽 3개국 지수 '동반 하락'](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=80&h=60&m=1&simg=2024041720184501291a6e8311f6421814790164.jpg)