신한금융투자는 4일 현대건설에 대해 "해외수주가 늘고 있으며 남북경협수혜에 따른 추가 상승여력 기대감이 있다"며 목표주가를 12% 상향조정한 8만4000원으로 제시했다. 투자의견은 '매수'를 유지했다.

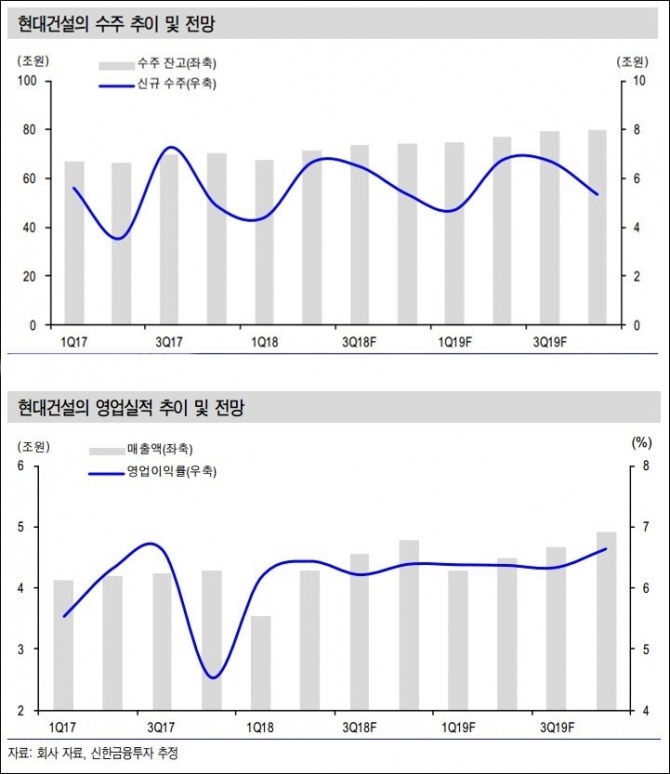

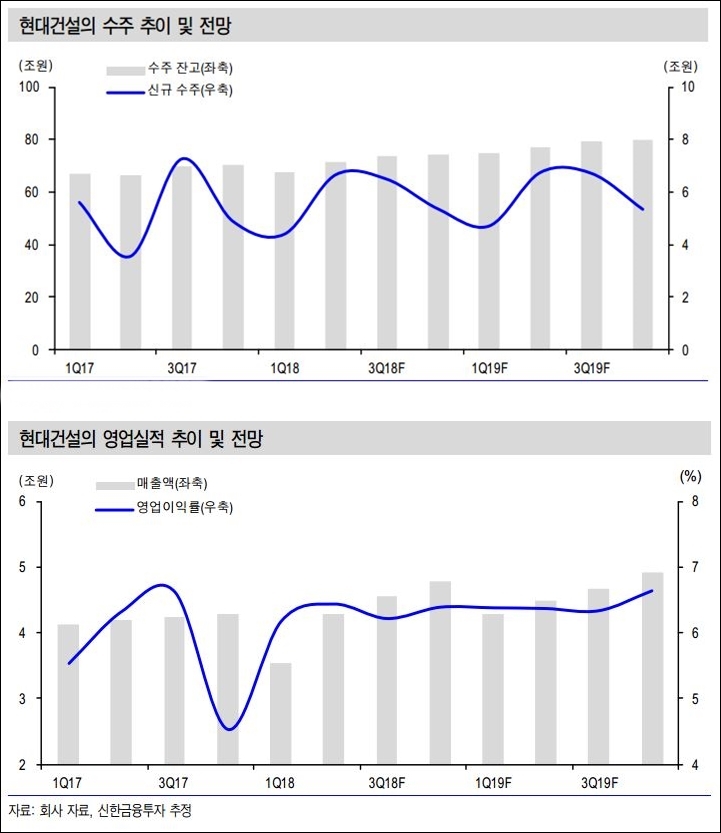

오경석 연구원은 "현대건설은 올해 연결 매출액 4조3000억원, 영업이익 278억원으로 전망된다"며 "2016년 2분기부터 분기별 역신장을 지속했던 외형은 이제 성장 구간으로 진입이 기대된다"고 설명했다.

이어 "공정률이 상승하는 해외 주요 6개 현장이 성장을 이끌 것"으로 전망했다.

오 연구원은 "올해 연결 신규 수주는 전년동기대비 87.5% 늘어난 6조7000억원으로 추정된다"면서 "상반기 말 사우디 항만에서 3개 패키지가 35억달러, 하반기에는 인도네시아 석탄화력발전 4억달러 수주 결과가 가시권에 있다"고 설명했다.

이어 "실적도 주력 현장 공정률 상승으로 순항중이라 2분기 연결매출액은 전년동기대비 9.3%늘어난 9조3000억원으로 전망된다"면서 "단기 급등 부담은 있지만 건설주 밸류에이션 리레이팅의 대장주"라고 평가했다.

손현지 기자 hyunji@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.

![[모바일 랭킹] 작혼, '블루 아카이브' 컬래버 후 매출 119위→11...](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=80&h=60&m=1&simg=2024042016003305766c5fa75ef8612254575.jpg)