효성이 기업분할로 5월 30일 거래정지가 된다. 이에 따라 29일이 기업분할 전 매수할 수 있는 마지막 날이다.

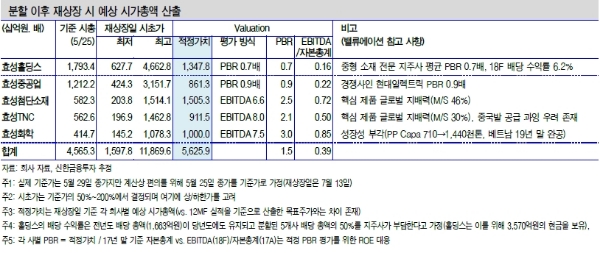

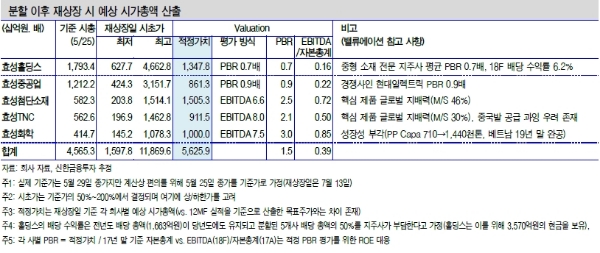

5월 29일 종가를 기준으로 분할비율(홀딩스 0.39, 중공업 0.27, 티앤씨(TNC) 0.12, 첨단소재 0.13, 화학 0.09)에 따라 기준가가 정해진다.

7월 13일 재상장시 시초가는 분할 기준가의 50~200% 사이에서 결정된다. 참고로 홀딩스와 중공업은 KOSPI200에 포함된다

흥미로운 사실은 증권사 대부분은 분할이전보다 분할 이후가 기업가치가 커질 것이라고 추정한다는 점이다.

신한금융투자에 따르면 각 회사의 영업가치를 효성티앤씨 4.3조원, 효성중공업 1.7조원, 효성첨단소재 2.6조원, 효성화학 2.2조원, 효성 0.5조원 등 재상장 시 분할되는 5개사 합산 시가총액 5.6조원으로 추정하고 있다.

현재 시총이 4.6조원인 점을 감안하면 1조원 정도의 기업가치 재평가가 기대된다는 것이다.

분석에 따라 기업분할 이후 시총이 이보다 적거나 많은 증권사도 있다.

DB금융투자는 이보다 좀 박하다. 분할 후 합산 시가총액 5.2조원으로 각각 분할회사별로 효성㈜(지주회사) 0.58조원, 효성티앤씨 1.66조원, 효성 중공업 0.93조원, 효성첨단소재 1.41조원, 효성 화학 0.62조원으로 추정했다.

이 가운데 예상 시가총액 대비 가장 변동성이 큰 기업은 효성 지주사를 꼽았다 효성 지주사 0.53조원은 사업회사에 대한 지분율 5.26%(자사주)만을 반영한 가치를 40%로 할인(1456억원)하고 비상장사 영업가치(4178억원)만 반영했다.

한승재 DB금융투자 연구원은 “시장의 효성 지주회사의 주요 자산(안양연구소)의 가치 인정 정도에 따라 변동성이 클 것으로 예상한다”며 “거래재개시 시가총액을 산정할 때 보수적으로 사측이 제시한 분할 후 사업회사별 17년 연간 실적 기준으로 추정했기에 18년 개선된 실적을 바탕으로 한 기업 가치는 더욱 커질 수 있다”고 말했다.

반면 재평가에 후한 점수를 주는 증권사도 있다.

교보증권은 분할 이후 효성의 밸류에이션의 경우 1개 지주회사 및 4개 사업회사 기업가치의 합산 목표가치 7.1조원으로 추정했다. 이에 따라 목표주가를 20만원으로 제시하며 거래정지 이전에 매수를 추천했다.

손영주 교보증권 연구원은 “기업 분할 임박(6월 1일, 5월 30일~7월 12일 거래정지)에 따른 기업가치 재평가가 기대된다”며 “거래 정지 이전 매수를 추천한다”고 말했다..

한편 영업가치로도 기업분할 이전 매수가 유리하다는 지적이다. 키움증권은 각 회사의 영업가치를 효성티앤씨 4.3조원, 효성중공업 1.7조원, 효성첨단소재 2.6조원, 효성화학 2.2조원, 효성 0.5조원으로 평가했다.

이를 바탕으로 목표주가를 17만5000원을 제시했다.

이동욱 키움증권 연구원은 "”총 합산된 영업가치 11.3조원은 올해 예상 EBITDA 1.4조원 대비 약 8배 수준으로 적정한 밸류에이션이라고 판단된다”며 “또한 지주회사의 브랜드/부동산 등 숨겨진 자산가치에 대한 고려할 필요가 있다”고 말했다.

최성해 기자 bada@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.