정준섭 연구원은 "2분기는 1분기보다 거래대금이 더 증가할 것으로 예상된다"며 "키움증권은 증권사 중 거래대금과 이익 상관계수가 가장 높기에 수혜가 예상된다"고 진단했다.

거래대금이 증가하면 브로커리리지, WM부문에 직접적인 수혜가 발생한다. 이자손익과 트레이딩, 간접적으로는 IB수익에도 영향을 미친다.

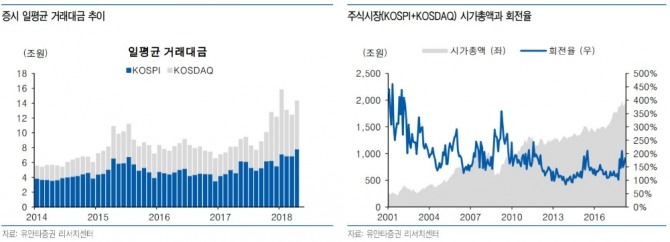

주식시장 일평균 거래대금은 지난해 3분기 8조2000억원에 이어 4분기 11조8000억원, 올해 1분기 13조8000억원을 기록했다. 올해 2분기 평균 14조4000억원까지 증가한 것으로 추정된다.

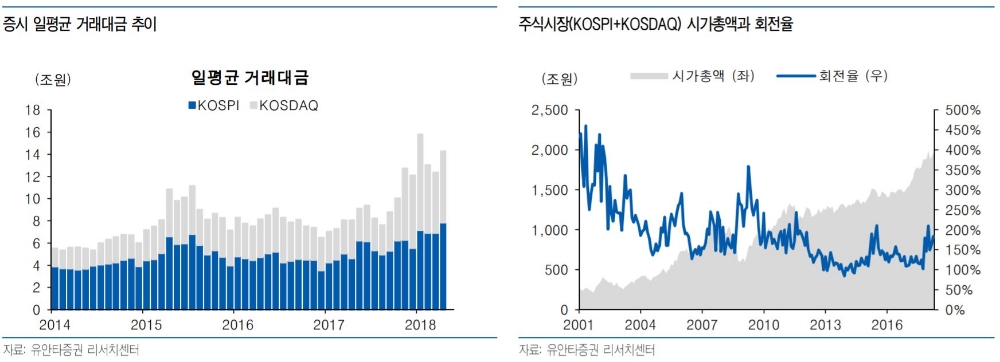

정 연구원은 "시가총액의 경우 최근 다년간 신규 상장 주식 유입이 꾸준히 증가하고 있다"면서 "올해 하반기에는 현대 오일뱅크, 카카오게임즈 등 IPO시장 호조가 예상돼 시가총액과 거래대금 측면에서 긍정적일 것"이라고 내다봤다.

이어 "증시 변동성 또한 지난해 5~8%에서 최근 12~13% 수준으로 상승했다"며 "회전율또한 150~200% 수준을 지속할 것"이라고 관측했다.

손현지 기자 hyunji@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.

![[초점] 퇴보하는 ‘이민자의 나라’…美 반이민 정서 확산](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=184&h=118&m=1&simg=20240426105827034139a1f3094311109215171.jpg)

![[속보] 美 3월 근원 PCE 물가, 전년比 2.8% 증가...시장 예상치 ...](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=80&h=60&m=1&simg=20240426212148010594a01bf698f12113517828.jpg)