이미지 확대보기

이미지 확대보기

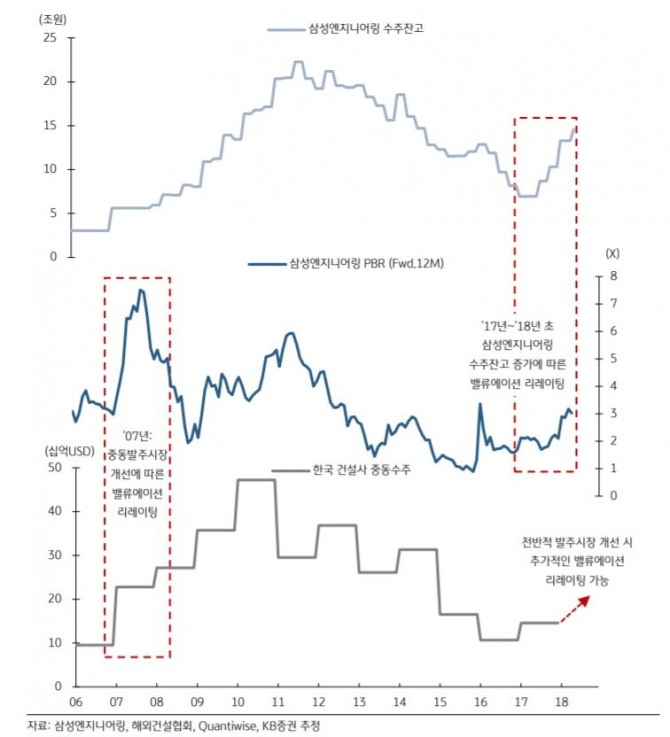

KB증권은 24일 삼성엔지니어링에 대해 "개선되는 플랜트 시장 환경속에서 건설업종 최선호주"라며 목표주가를 기존 2만1500원에서 2만3000원으로 7% 상향조정했다. 투자의견은 매수를 유지했다.

장문준 연구원은 "그동안 남북경협 기대감에서 소외되며 주가 흐름이 부진했다"며 "중장기적인 개선이 예상되는 플랜트 발주 환경속에서 풍부한 파이프라인을 확보해 추세적 수주잔고 성장이 이어질 수 있을 것"이라고 기대했다.

삼성엔지니어링은 1분기 4조5000억원의 신규수주를 달성했는데 이는 작년 신규수주 8조5000억원의 50%가 넘는 규모이다. 수주 호조로 지난해 말 10조3000억원이었던 수주잔고가 올해 1분기 말 13조3000억원까지 증가했다.

장 연구원은 이러한 수주 호조와 잔고 증가세는 지속될 것으로 전망했다.

그는 "삼성엔지니어링의 경우 2분기 베트남 Long Son 5억달러, 알제리 5억달러 등의 수주 안건이 존재하고 하반기에도 대형 프로젝트 입찰 진행이 본격화될 전망"이라고 설명했다.

이어 "올해 하반기부터 다운스트림 분야를 중심으로 플랜트 발주 시장이 중장기적인 개선을 보일 것"이라면서 삼성엔지니어링의 지속적인 수혜를 예상했다.

손현지 기자 hyunji@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.

![[단독] 머스크, ‘표현의 자유 수호’ 전국 서명운동 추진 선언](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=80&h=60&m=1&simg=20240419091640080289a1f3094311109215171.jpg)