■ ARPU(가입자당 평균 수익) 하락, 수익성에 불똥

SK텔레콤이 1분기 신통치 않은 성적표를 냈다. 구 회계 기준 1Q18 연결 매출액과 영업이익은 각각 4조2207억원(-0.3% YoY), 3595억원(-12.4% YoY)으로 컨센서스(영업이익 3810억원)를 하회했다. 신회계기준인 IFRS 15 영업이익은 3255억원으로 회계기준 변경으로 기존 대비 340억원이 줄었다. 회계기준 적용과 상관없이 시장기대치에 못미치는 부진한 성적표를 받은 셈이다.

실적부진의 주요 배경은 요금할인이다. 선택약정할인 가입자의 증가와 최적요금제 제안 서비스를 비롯한 맴버십 개편을 통한 고객 서비스 강화를 위한 비용이 예상보다 높았다. 특히 25%할인 받는 선택약정할인 가입자 증가 및 최적요금제 제안 시스템의 영향으로 ARPU(가입자당 평균 수익)는 전분기 대비 4.5%의 하락했다.

이학무 미래에셋대우 연구원은 “경쟁사가 출시한 LTE 무제한 요금제에 대응하기 위한 방편으로 고객 패턴에 적합한 최적요금제를 제안하는 시스템을 가동했고 맴버십 개편 및 로밍 요금제 개편 등을 통해 고객 서비스를 더욱 강화함에 따른 비용 부담이 예상보다 높게 반영됐다”며 “전체적으로 매출과 수익성이 하락한 것으로 추정된다”고 말했다.

정지수 메리츠종금증권 연구원도 요금할인이 실적에 악영향을 미쳤다는 진단이다.

정연구원은 “시장 경쟁 완화로 마케팅비용은 7,159 억원(-5.7% YoY)을 기록했으나, 선택약정할인 가입자 증가와 사회취약계층 요금 감면으로 이동전화수익이 전년 대비 -3.5% 감소하며 수익성 하락으로 이어졌다”고 말했다.

주요 계열사의 경우 평이한 수준이다. SK브로드밴드는 IFRS 15 도입에도 불구하고 IPTV 사업이 전년 대비 +20.1% 성장하며 외형 성장을 주도했다 단 ‘홈앤서비스’ 인력 증가에 따른 인건비 부담영향으로 영업이익은 221억원으로 전년 대비 -19.2% 감소했다. SK 플래닛은 1Q18 영업적자 -445 억원으로 적자폭은 줄었으나 2019년 손익분기점(BEP) 목표를 달성하기에는 아쉽다는 평이다.

김현용 이베스트투자증권 연구원은 " SK브로드밴드의 성장과 SK플래닛의 수익성 개선은 금번 분기에도 이어졌으나, 전사 실적의 방향성을 돌리기에는 역부족이었던 것으로 판단된다”고 말했다.

■ ADT캡스 경영권 2.97조원 밸류에이션에 확보, 시너지확인 필요

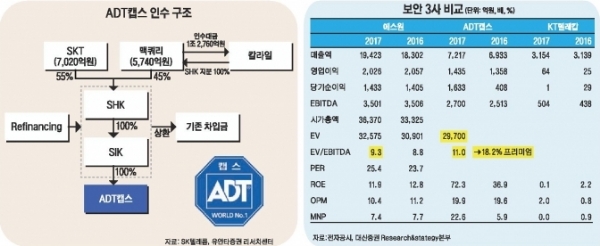

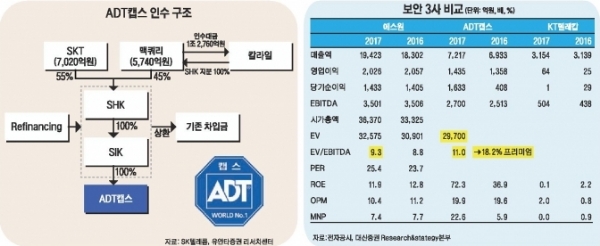

본업의 부진을 돌파하기 위해 결정한 ADT캡스인수에 대한 증권가의 평가도 엇갈린다. SK텔레콤은 지난 8일 공시를 통해 ADT캡스 경영권을 최종 확보했다고 밝혔다.

세부적으로 SK텔레콤은 7020억원을 투자해, ADT캡스 지분 100%를 보유한 사이렌홀딩스 코리아 지분 55%를 확보했다. 나머지 지분 45%는 맥쿼리가 인수한다. 여기에 사이렌홀딩스의 차입금 1조6960억원을 인수하는 조건이다.

증권가에서는 ADT캡스 지분을 100% 보유한 사이렌홀딩스코리아 기업가치는 부채 1.7조원을 포함해 총 2.97조원으로 평가하고 있다.

이같은 인수가격에 대해 적정하다는 관측이 앞선다.

신은정 DB금융투자 연구원은 “EV/EBITDA(기업가치/세금•이자지급전이익)는 11배로 국내 보안 업체 에스원의 9.3배 대비 18.2% 높으나 경영권 프리미엄고려 시 적절한 수준”이라고 말했다.

김회재 대신증권 연구원도 “ADT캡스의 영업이익률은 19.9%로 1위 에스원의 10.4%의 두 배 수준이고, 보안사업은 2019년 3월 상용화 예정인 5G의 중요한 비즈니스 모델 중 하나임을 감안하면, 적정한 인수금액이라 판단된다”고 말했다.

반면 국내 1위 기업인 에스원과 비교하면 인수가격은 예상보다 높다는 지적도 있다.

유안타증권에 따르면 ADT캡스의 국내 비교 상대인 에스원은 2017년 매출액 1.94조원. 영업이익 2026억원, 시가총액 3.5조원 수준이다. 수익성(영업이익률 10.4%)은 낮지만, 매출은 2배 이상이다. 에스원의 경우 무차입 경영이기 때문에, EV는 시가총액보다 낮은 3.2조원(EV/EBITDA 멀티플 9.14배) 수준이다.

최남곤 유안타증권 연구원은 "SK텔레콤의 순차입금(별도)은 지난해말 기준 4.53조원으로 재무적으로 여유 있는 상황은 아니기에, 어떤 형태로든 성과를 내야만 하는 인수 가격대로 평가된다”며 “특히 ADT캡스의 최근 3년간 성장률은 국내 보안 시장 성장률에 비해 낮았던 바, 시너지를 통해 이를 끌어올리는 모습을 보여줘야 투자자들로부터 인수 가격에 대한 공감을 이끌어 낼 수 있을 것”이라고 내다봤다.

이어 김장원 IBK투자증권 연구원은 "요금규제는 1위 사업자에게 어려운 영업환경으로 비통신분야 를 늘려야 하는 것이 필연으로 ADT캡스의 인수에 의미를 부여할 만하다”며 “다만 주파수 경매와 5G 투자가 예정되어 있는 시기에 M&A가 주주환원 훼손으로 이어질 수 있다는 것은 부담”이라고 말했다.

■성장성 둔화 옥의 티…유보율 4만4934.1%로 압도

SK텔레콤의 지난해 연결실적 기준으로 재무비율을 살펴보면 안정성, 수익성과 성장성의 희비가 엇갈린다. 성장성의 경우 이동통신 시장이 정체국면에 진입하며 성장성은 둔화됐다. 유보율이 높아 신성장동력발굴을 위한 M&A를 적극적으로 모색할 시점이다.

에프엔가이드에 따르면 실제 투자지표들 중 안정성지표는 보통수준이다. 이 회사의 지불능력을 판단하는 지표인 유동비율(이하 연결 기준)은 지난해 말 기준 87.2%다. 유동비율은 유동자산을 유동부채로 나눈 수치다. 지난해 기준으로 유동자산은 6조2018억원, 유동부채는 15조3995억원이다.

유동비율은 통상 200% 이상으로 유지되는 것이 바람직하다. 외부의 돌발충격에 1년 이내의 부채를 회수할 경우 흔들릴 수도 있다. 하지만 유보율이 무려 4만4934.1%인 것을 감안하면 안정성은 굳건하다고 하겠다.

부채총액을 총자본으로 나눈 부채비율도 85.4%로 양호하다. 지난해 기준으로 SK텔레콤의 부채는 총 15조3995억원이며 자본총계는 18조0292억원이다. 부채비율이 100% 아래면 재무안정성이 뛰어나다.

채무상환 능력을 나타내는 이자보상배율은 5.1배다. 이자보상배율은 영업이익을 이자비용(비영업)으로 나눈 수치다. 기업이 한 해 벌어들인 영업이익이 이자비용에 비해 얼마나 많은지를 나타내는 수치다. 통상 1.5 이상이면 영업이익으로 벌어 이자의 빚을 갚을 수 있다.

성장성 측면에서는 아쉽다. 매출액 증가율은 2.5%로 기대에 못미치는 수준이다.

반면 수익성은 평균이상이다. 비용에 속하는 판매와 관리비 증가율이 2.8%에 반해 영업이익 증가율은 0.1%를 기록했다. 이에 따라 법인세•이자•감가상각비 차감 전 영업이익(EBITDA) 증가율도 3.1%미진하다. 대신 주당순이익(EPS) 증가율은 55.1%로 급증했다.

한편 SK텔레콤은 성장폭은 크지 않으나 꾸준한 성장세를 이어가고 있다. 지난해 기준으로 SK텔레콤의 매출액은 17조5200억원, 영업이익은 1조5366억원을 기록했다. 매출로부터 얼마만큼의 이익을 얻느냐를 나타내는 매출총이익률은 100.0%다. EBITDA를 영업수익으로 나눈 EBITDA 마진율은 27.3%다.

이에 따라 자산이나 자본 대비 수익성의 경우 평균보다 높은 편이다. 기업의 총자산에서 당기순이익이 차지하는 비율인 총자산이익률(ROA)은 8.2%다. 지배주주 순이익(연율화)을 지배주주 지분(평균)으로 나눈 수치인 ROE는 15.4%로 정상수준 이상이라고 할 수 있다.

■최대주주, SK 지분율 25.22%

SK텔레콤은 지난 1984년 3월 29일에 설립됐다.사업보고서에 따르면 주력인 무선통신사업의 경우단말, 요금제, 네트워크, 컨텐츠 등의 본원적 경쟁력을 기반으로 이동통신 서비스를 제공하고 있다. 2G, 3G는 물론 LTE 시장에서도 앞선 통신 기술력과 네트워크 운용기술을 바탕으로 프리미엄 네트워크 사업자로 자리잡았다. 특히, 세계 최초 5G 상용화를 목표로 전세계 기술 표준화 과정을 주도하고 있다.

유통채널 강화를 위해 주요종속회사 피에스앤마케팅을 통해 다양한 컨버전스상품에 대한 고객의 니즈를 충족시킬 수 있는 유무선 통신상품 판매 플랫폼을 구축했다. 또 콜센터 운영 및 텔레마케팅 서비스는 주요 종속회사인 서비스에이스와 서비스탑이 맡고 있다. 이어 네트웍오앤에스를 통해 2G에서 4G를 아우르는 네트워크 운용을 담당한다.

Data 시대에 적합한 통신사 본원적 경쟁력 기반의 Retention(보전) 정책을 강화함으로써 수익성을 향상을 꾀하고 있다. 고객이 차별적 경험을 체감할 수 있는 상품및 서비스 경쟁으로의 전환을 위해 혁신적 서비스 경험을 제공하는 New ICT(정보통신기술)트렌드를 선도할 계획이다.

MNO(이동통신사)사업과 병행하여 IoT(사물인터넷), AI(인공지능) 등 신규 성장사업에서의 기반도 구축중이다. 지난 2016년 7월 세계 최초로 IoT 전용망(LoRa)을 상용화했을뿐 아니라 국내 최초로 음성인식 기반 인공지능(AI) 디바이스 'NUGU’를 출시하는 등 미래 신성장 사업 영역도 개척하고 있다.

앞으로 무선통신 사업을 통해 확보한 Big Data와 관련 기술을 기반으로 Intelligence(지능) 사업 등의 영역에서 새로운 성장 모멘텀을 모색하는 노력도 병행할 예정이다.

마켓플레이스 영역에서는 온라인과 모바일 상에서 다양한 판매자와 구매자를 연결시켜주는 e-Commerce Platform(이커머스플렛폼)인 11번가, 모바일 큐레이션 커머스 서비스인 쇼킹딜 등을 통해 국내 e-Commerce 리딩 사업자로서사업을 진행중이다.

O2O 영역에서는 국내 최대의 통합마일리지 서비스인 OK캐쉬백 서비스, 가맹점 네트워크/Big Data 등 IT 기술 등을 기반으로 스마트한 쇼핑 서비스를 제공하고 있다. LBS 영역에서는 실시간 교통정보 서비스인 T map을, Digital Contents 영역에서는 원스토어 서비스를 통해 경쟁력 있는 컨텐츠 오픈마켓을 제공중이다.

이밖에도 지난 2012년 2월 SK하이닉스 주식을 취득하며 현재 SK하이닉스 지분 20.07% 보유한 최대주주이기도 하다. 에프엔가이드에 따르면 최대주주는 SK로 25.22% 지분을 보유했다. 이어 국민연금공단 9.13%, 자사주 7.74%, 자사주 펀드 4.81% 등을 보유중이다.

최성해 기자 bada@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.

![[모바일 랭킹] 작혼, '블루 아카이브' 컬래버 후 매출 119위→11...](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=80&h=60&m=1&simg=2024042016003305766c5fa75ef8612254575.jpg)