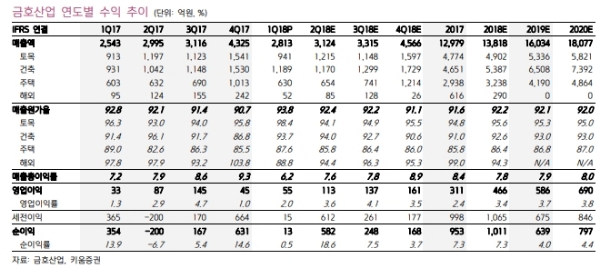

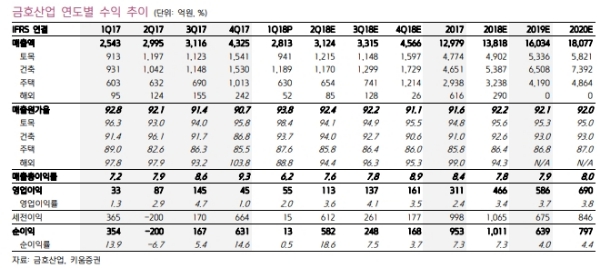

1분기 매출액 2,813억원(YoY +10.6%, QoQ -35.0%), 영업이익 56억원(YoY+68.9%, QoQ +23.2%)을 기록했다. 시장기대치를 크게 하회했지만, 이는 케이터링서비스공장의 화재로 인해 53억원의 지체보상금을 반영했기 때문이다.

올해부터는 매출 성장이 본격화 될 전망이다. 1분기 매출이 5개 분기 만에 전년대비 증가세를 기록했다는 점에 주목할 필요가 있다.

더불어 워크아웃 기간 동안 최저가로 수주했던 장기 대형 현장들이 작년에 대부분 준공됐기 때문에, 수익성 역시 빠르게 개선될 가능성이 높다는 지적이다.

1분기 일회성 요인으로 인해 아쉬운 실적을 기록했지만, 2분기부터는 개선될 전망이다

남북경협과 관련해서는 개성공단 종합지원센터 공사수행 경험을 보유하고 있다. 북한에서 공사수행 경험을 보유한 건설사가 4개정도에 불과한 점을 감안하면, 남북경협이 본격화 될 경우 실질적인 수혜가 기대된다는 지적이다.

한편 그동안 동사는 1) 금호타이어 매각 불확실성, 2) 아시아나항공 유동성 리스크 등의 요인으로 주가가 부진했다. 가장 큰 디스카운트 요인이었던 금호타이어 매각 불확실성은 박삼구 회장의 우선매수청구권 포기와 상표권 계약이 완료되면서 해소됐다는 판단이다.

라진성 키움증권 연구원은 "매출 성장 및 이익 개선이 보다 뚜렷해질 전망이며, 국내에서는 유일하게 공항공사 8개 패키지 시공 기술 모두를 확보하고 있다”며 “남북경협의 실질적인 수혜도 기대되며, 건설업종에서는 높은 수준의 배당도 지급될 전망이다”고 말했다.

최성해 기자 bada@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.

![[뉴욕증시] 엔비디아 10% 폭락에 나스닥지수 2% 급락](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=80&h=60&m=1&simg=2024042006032600384c35228d2f5175193150103.jpg)