최근 바이오주 고점론과 삼성바이오로직스 분식회계 논란이 맞물리며 주식의 변동성이 크게 확대되고 있다.

금융감독원은 지난 1일 삼성바이오로직스의 회계처리 위반으로 잠정결론내리며 감리와 관련한 조치사전통지서를 발송했다

이후 양측의 공방이 가열되며 주가는 급등락을 되풀이하며 지난 10일 전거래일보다2.14% 하락한 38만9500원으로 주저앉았다.

다른 바이오주들은 지난달 바이오버블론이 제기되며 주가는 된서리를 맞고 있다.특히 중소형 바이오주의 경우 선진국 대비 밸류에이션이 높다는 지적도 투자심리에 영향을 미쳤다.

관건은 바이오주의 고평가 여부다. 이를 놓고 증권가의 의견이 엇갈리고 있다.

유진투자증권은 지난달 18일 보고서를 통해 실질적으로 파이프라인 가치가 상승하면서 재평가가 된 업체들도 있지만, 많은 업체들이 체력보다 기대가 현저히 앞선 비정상적인 고평가를 받고 있다고 밝혔다.

한병화 유진투자증권 연구원은 "현재의 국내중소형주 바이오 버블은 일부 순기능에도 불구하고 붕괴 후 얻는 것보다 폐해가 훨씬 클 것으로 판단된다”며 “무늬만 바이오업체들이 우후죽순처럼 생기고, 많은 투자자들이 검증도 하지 않고 뉴스에만 의존한 매매를 하고 있다"고 꼬집었다.

반면 이같은 주장에 대한 반론도 있다. 기술력이 중요한 바이오업종의 특성상 평가잣대를 수익성과 주가가 중심인 PER(주가순수익비율)로 삼기에 한계가 있다는 것이다.

토러스투자증권은 최근 주당순이익이 적자인 제약/바이오 업체를 PER로 비교하는 것은 무의미하다고 지적했다.

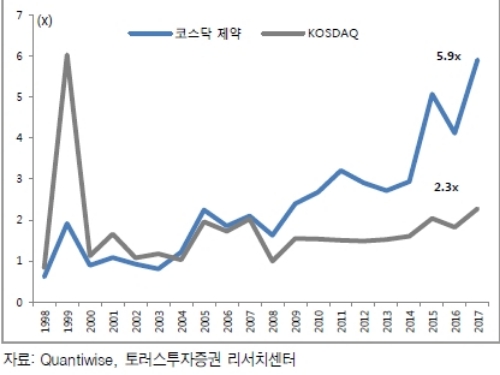

코스닥 바이오 업종 P/B(PBR:주가순자산비율)를 나스닥 바이오텍지수(NBI)의 P/B를 보면 현재 NBI의 P/B는 5.2배이고 코스닥 제약업종의 P/B는 5.9배로 코스닥 제약업종 P/B가 더 높다.

전상용 토러스투자증권 연구원은 “2014년만 해도 NBI지수의 P/B는 7.9배에 달했는데, 현재 역사적 최고가를 기록하고 있는 코스닥 제약지수의 5.9배가 결코 높다고 볼 수 없다”며 “미국 등 선진국과 비교시에도 코스닥 바이오주의 주가가 높다고 보기에는 한계가 있다는 뜻이다”고 말했다.

이어 전연구원은 “현재 미국의 바이오텍은 임상을 마치고 수십조원의 매출이 나오는 상황이며, 국내 바이오텍은 임상 2~3상 중으로 앞으로 매출이 나올 것으로 예상된다”며 “최근의 제약/바이오주가 단기적으로 조정 받을 수는 있으나, 결국에는 그 기술력을 인정받아 글로벌 빅파마가 되는 시초가 될 것”이라고 말했다.

최성해 기자 bada@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.

![[모바일 랭킹] 작혼, '블루 아카이브' 컬래버 후 매출 119위→11...](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=80&h=60&m=1&simg=2024042016003305766c5fa75ef8612254575.jpg)