삼성전자는 4일 10시 52분 전거래일보다 1.70% 하락한 5만2000원에 거래되고 있다.

50:1 액면분할에 따라 삼성전자의 액면가는 100원으로 조정됐으며 주식수는 보통주 64.19억주, 우선주 9.03억주로 늘었다. 앞서 지난 4월 30일부터 5월 3일까지 매매거래가 정지된 바 있다.

이날 주가약세에도 불구하고 삼성전자를 바라보는 시선은 긍정적이다.

액면분할 이벤트를 별개로 펀더멘털에 직결되는 실적개선이 기대되기 때문이다.

무엇보다 반도체 호황과 강력한 경쟁력으로 기록적 실적 기대된다는 분석이다.

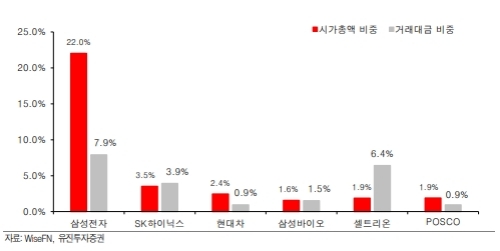

유진투자증권은 주력인 반도체 사업부가 올해 매출 92조원, 영업이익 50조원(OPM 54.3%)의 기록적 성과를 올릴 것으로 추정했다.

미래에셋대우는 이보다 좀더 높였다. 2018년 삼성전자의 영업이익을 67.9조원(+26.6%, OPM 27.4%)으로 추정했다. 특히 반도체사업부 영업이익은 2018년 51.0조원(+44.8%), 2IM부문 영업이익은 12.3조원(-18.9%)으로 스마트폰 시장 부진에도 견조한 실적을 예상했다.

이같은 실적개선+유동성제고가 맞물리며 주가도 추가상승이 가능하다는 진단이다.

이승우 유진투자증권 연구원은 “국내 증시 사상 유래 없는 50:1 분할이라는 점과 향후 배당을 비롯한 주주환원이 더욱 강화될 가능성이 높다”며 “거래대금 증가는 물론이고, 개인 투자자들의 저변 확대와 이에 따른 긍정적 주가 영향이 가능할 것으로 기대한다”고 내다봤다.

박원재 미래에셋대우 연구원은 "견조한 실적과 불확실성 감소가 삼성전자 주가 재평가로 이어질 가능성이 크다”며 “저평가 받을 이유가 없다"고 지적했다.

한편 목표주가와 관련 유진투자증권은 6만6000원을, 미래에셋대우는 7만3000원을 제시했다.

최성해 기자 bada@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.

![[초점] '무광고 원칙' 테슬라, 머스크 개인회사 X에 광고 집행 논...](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=80&h=60&m=1&simg=20240418101518015049a1f3094311109215171.jpg)