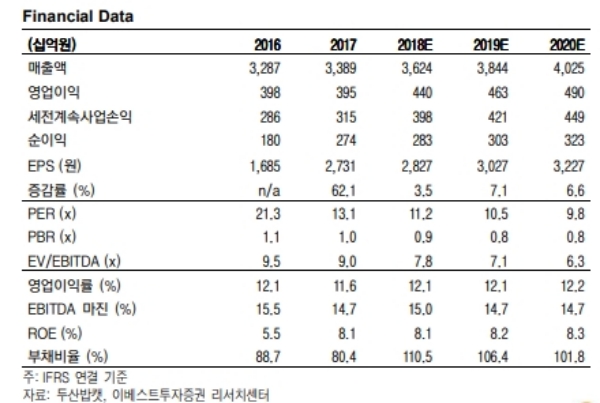

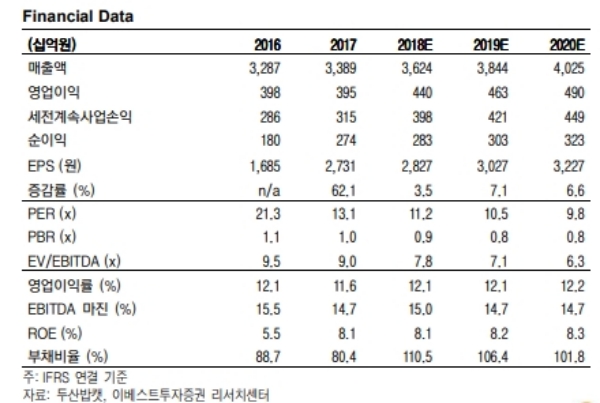

1Q18 매출액 8,703억원(yoy +11.8%), 영업이익 943억원(yoy +11.3%, OPM10.8%), 순이익 623억원(yoy +49.2%)으로 동사 추정치인 매출액 8,405억원, 영업이익 968억원에 부합하는 실적을 기록했다.

지역별로 북미는 프로모션을 통해 전년동기대비 시장(yoy +5%)을 상회하는 12.5%(달러기준)성장을 기록했으며, EMEA(yoy +46.4%)는 유로화 강세에, Asia/LA(yoy +30.4%)는 경기 호전 및 M/S 확대 효과에 따른 것이라는 분석이다.

영업이익개선은 1)매출 증가에 따른 레버리지 효과 2)제품 Mix개선(북미 SSL 비중 2017년 기준

33% → 1Q18 30%로 감소)에 영향을 미쳤다는 진단이다.

시장 커버리지 확대를 통한 지속 성장을 기대할 수 있다는 분석이다.

현재까지 Compact장비 중에서도 북미/유럽에서 SSL, MEX, CTL제품군을 영위했다.

장도성 이베스트투자증권 연구원은 “북미 주택시장의 우호적인 전망 및 건설기계 출하금액 증가 등 우호적인 환경하에 지속적으로 성장할 것”이라며 “리파이낸싱 통한 재무개선 및 미국 법인세 인하효과로 DPS(주당배당금) 증가도 유효하다고 판단한다”고 말했다.

최성해 기자 bada@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.