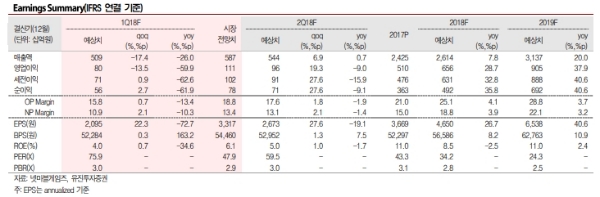

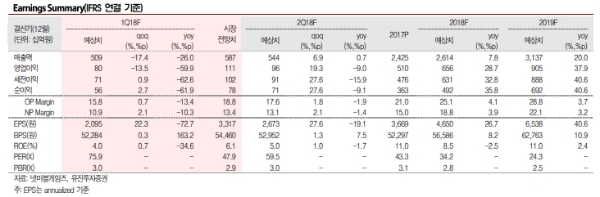

넷마블게임즈의 1Q18 매출액과 영업이익은 각각 5086억원(-17.4%qoq, -26.0%yoy), 801억원(-13.5%qoq, -59.9%yoy)으로 전망한다.

4Q17 일매출 26억원을 기록한 리니지 레볼루션은 1Q18에는 일매출액이 20억원 이하 로 감소하였으며, 4Q17 주력신작이었던 테라M 또한 1Q18 평균 일매출액은 2억원 이하로 감소한 것으로 추정된다.

신작의 부재로 마케팅 비용은 4Q17의 1,194억원에서 1Q18 814억원으로 크게 감소 할 것으로 추정된다. 또 변동비인 지급수수료 또한 2,163억원(-17.4%qoq, -23.8%yoy)으로 감소함에따라 전체 영업비용은 4,284억원(-18.1%qoq, -12.0%yoy)을 기록할 것으로 전망된다.

2분기 넷마블은 해리포터: 호그와트 미스터리, 테리아사가, BTS World 등의 신작을 출시할 예정이다.

최근 화해무드가 조성되고 있는 한-중 관계를 고려할 때 4월 이후 리니지2 레볼루션의 중국판호획득 가능성 또한 높아졌다.

하지만 이러한 점은 이미 실적 추정치에 상당히 반영되어 있다는 진단이다.

최성해 기자 bada@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.