이미지 확대보기

이미지 확대보기

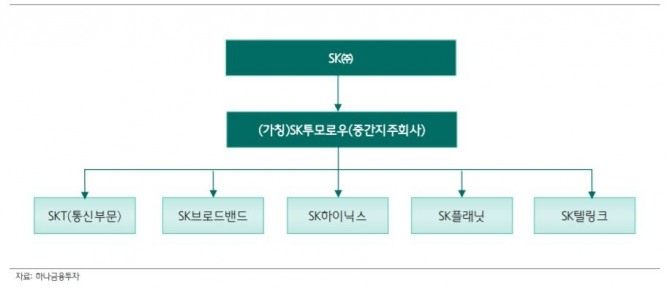

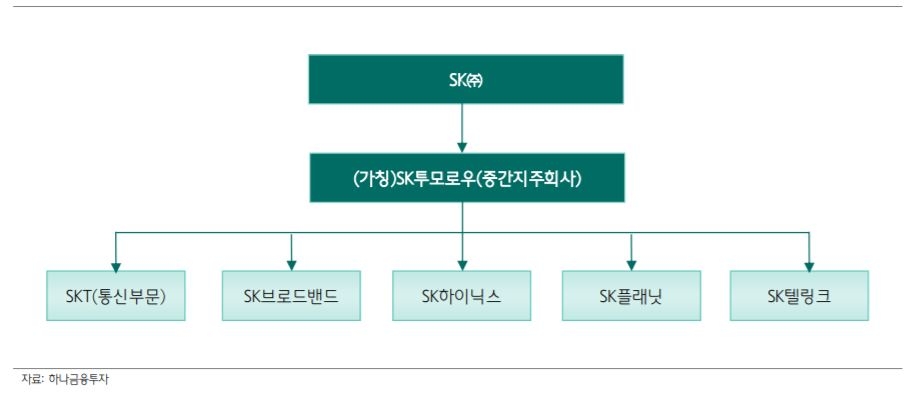

최근 박정호 SKT사장이 정기주총에서 지배구조 개편과 관련해 "인적분할 보다는 그룹 내 전체 ICT군을 위한 방향으로 논의 될 것"이라고 언급한 바 있다. 이에 따라 업계 관계자들은 SKT의 물적분할 가능성에 더 힘을 싣고 있는 상황이다.

이어 "기존 SKT에서 통신사업부문을 떼내어 물적분할하고, 신사업을 중간지주사에서 추진할 경우 정부 규제 간섭에서 벗어나기가 수월해진다"고 설명했다.

또 SK하이닉스와 SK플래닛의 가치를 드러내기가 원활해졌다는 판단이다.

김 연구원은 "SKT가 통신부문을 비상장 자회사로 분리하면, 대략 25%의 주가 상승이 예상된다"며 "SK플래닛과 SK하이닉스의 지분가치는 각각 13조원과 3조원으로 추산된다"고 내다봤다.

아울러 통신·플랫폼 자회사 지분 매각을 통해 자금을 마련하면 ICT 관련 기업 M&A를 추진할 기반이 확보되는 셈이다.

김 연구원은 "극단적으로는 중간지주회사 자사주 매각을 통한 타회사 유가증권 취득도 가능해진다"며 "인적분할처럼 경영권을 강화하긴 어렵지만 자회사 지분율이 높은 자회사 지분 매각을 통

또한 "물적분할로 최태원 회장 등 대주주의 이득은 미미하지만 소액주주는 큰 수혜를 받을 것"이라고 전망했다.

손현지 기자 hyunji@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.