이미지 확대보기

이미지 확대보기

삼성전자주가가 출렁거리고 있다.

증권가의 경우 1, 2분기 실적에 대해 온도차가 뚜렷하다.

1분기의 경우 흐림에 가깝다.

신한금융투자는 1분기 실적은 매출액 60.66조원(-8.1%, 이하 QoQ), 영업이익 14.55조원(-4.0%)으로 일시적으로 부진할 것으로 전망하고 있다.

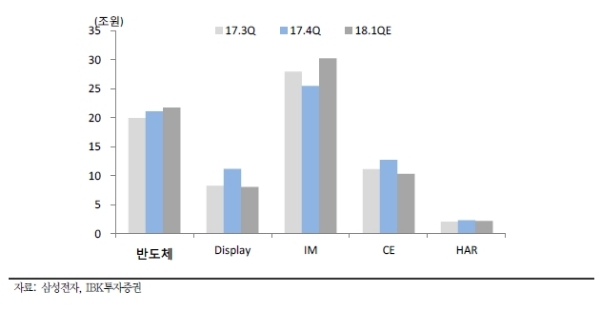

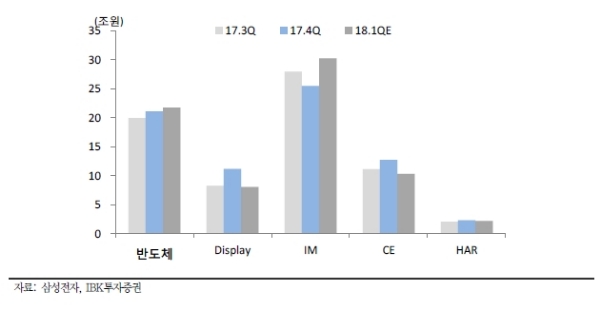

IBK투자증권은 삼성전자의 2018년 1분기 매출액은 전분기 대비 0.7% 증가한 66조4340억원으로, 1분기 영업이익은 전분기 대비 4.8% 감소한 14조4240억원으로 추정하고 있다.

김운호 IBK투자증권 연구원은 "IM사업부를 제외한 전 사업부 영업이익이 1분기에 전 분기 대비 부진할 것”이라고 말했다.

권성률 DB금융투자 연구원은 “반도체는 견조하다”며 “특히 디램은 서버쪽 수요가 워낙 강하고 PC, 모바일이 계절적 강세 패턴을 여전히 보이고 있어 예상과 달리 하반기에도 가격이 빠지기 어려운 상황으로 가고 있다”고 말했다.

이와 달리 디스플레이의 경우 전망은 밝지 않다.

김운호 IBK투자증권 연구원은 “디스플레이는 상반기까지는 부진할 전망이다. 특히 OLED의 부진이 심각할 전망이다”며 “하반기로 갈수록 개선될 것으로 기대하지만 아직 그 규모를 예측하기에는 변수가 많다”고 말했다.

이에 따라 증권가는 1분기 실적부진, 2분기부터 본격적인 실적회복을 점치고 있다.

최도연 신한금융투자 연구원은 “2분기와 3분기는 사상 최대 실적을 경신할 전망이다”며 “2분기는 반도체(DRAM 가격 상승), IM(갤럭시S9 출하 증가), CE(TV/가전 성수기)가 실적 개선에 기여하고, 3분기는 OLED가 고객사 물량 회복으로 실적개선에 기여할 것”이라고 내다봤다.

아울러 이 과정에서 액면분할도 주가에 긍정적으로 작용할 것이라는 관측이다.

김동원 KB증권 연구원은 “50:1 액면분할 시행에 따른 투자자 저변확대 및 유동성 증가도 향후 주가에 플러스 요인으로 작용할 것으로 기대된다”고 말했다.

최성해 기자 bada@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.

![[초점] 美달러 '초강세'·中위안 '초약세' 심화...양국 통상 분쟁 격화 예고](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=184&h=118&m=1&simg=20240424081210010656b49b9d1da17379164136.jpg)