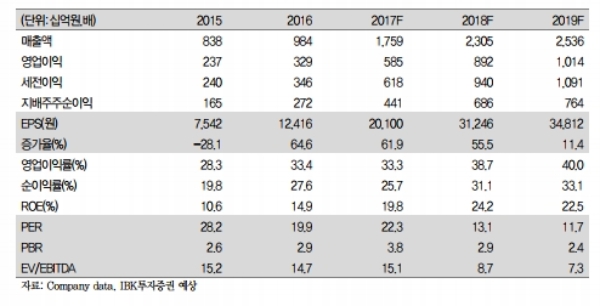

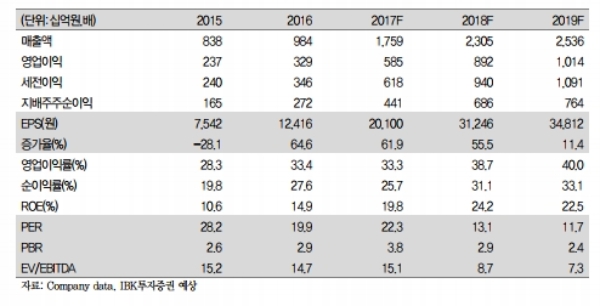

엔씨소프트 2017년 4분기 연결실적은 매출액 5333억원 (yoy +87%, qoq -27%),영업이익 1892억원 (yoy +86%, qoq -42%)으로 시장 기대치에 부합했다는 평이다.

시장에서 기대했던 수준이다.

로열티매출은 리니지M 대만 출시, 중국 블레이드앤소울 호조, L2R의 해외 확장에 힘입어 전분기 대비 37% 상승한 595억원을 기록했다.

리니지M은 지난 분기 공성전 업데이트 효과에 힘입어 현재까지도 견조한 매출을 유지하고 있다는 판단이다.

엔씨소프트에 따르면 리니지M 매출은 올해 들어서도 지난 12월과 유사한 수준을 기록중이다.

향후에도 지속적인 업데이트 및 이벤트 효과로 견조한 매출이 예상되는 바 2018년 리니지M 일평균매출 가정을 24.5억원으로 소폭 상향 조정한다.

김한경 IBK투자증권 연구원은 "엔씨소프트는 최근 주가 하락에 따라 2018년 EPS의 13배 수준에서 거래되고 있어 추가 하락은 제한적일 전망”이라며 “본격적인 기대감 반영은 신작 출시가 가시화되는 하반기에 진행될 것으로 판단한다”고 말했다.

최성해 기자 bada@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.

![[모닝픽] 현대모비스, 스페인 전기차 배터리 시스템 공장 착공](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=80&h=60&m=1&simg=2024042405472104556e8b8a793f7210178127232.jpg)