POSCO는 지난해 4분기 연결 재무제표 기준 1조1500억원의 영업이익을 기록했다. 시장 예상치인 1조2600억원을 하회했다.

철강업종에 대한 전반적인 실적기대감도 긍정적으로 작용할 전망이다. 최근 MSCI 철강업종 ER 역시 상승세를 띄고 있다. 지난해 11월 이후 철강가격이 급당해 평균 판매 가격을 상향 조정했기 때문이다. POSCO는 철강업종 최선호지를 유지하고 있다

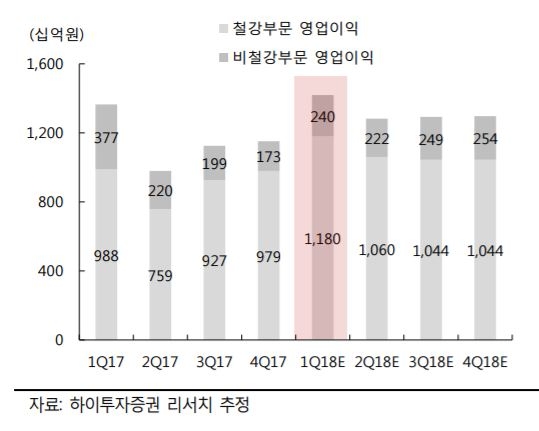

김 연구원은 "1회성 비용 소멸과 판매량 회복에 힘입어 POSCO의 2018년 1분기 영업이익이 1조4200억원에 이를 것"이라며 이는 "2012년 이후 최대 실적"이라고 말했다.

이어 "1분기로 예정된 가격 인상이 성공적으로 이뤄질 경우 이익의 추가 증가 가능성이 있다"며 "통상 중국 업황이 부진한 3~4월에 조정 가능성이 있으나 연간 전체적으로는 3~4월의 조정을 매수 기회로 삼아야 한다"고 덧붙였다.

손현지 기자 hyunji@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.