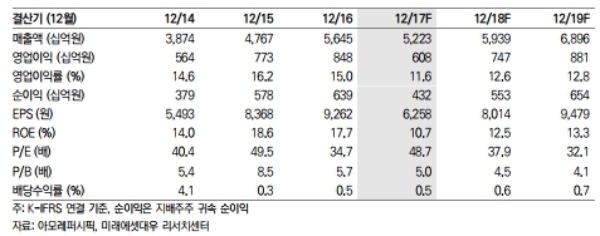

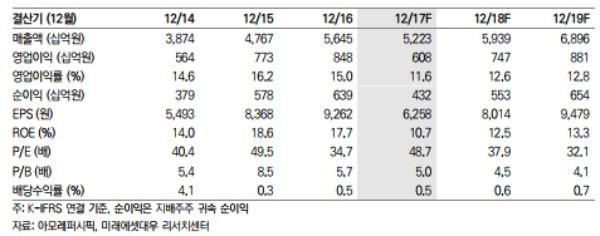

아모레퍼시픽의 4Q17 실적은 매출액 1조 2389억원(-5.9% YoY), 영업이익 887억원(-13.3% YoY), 영업이익률 7.2%로 추정한다. 추정 영업이익은 시장 컨센서스 대비 6.3% 높은 수치이나 기대를 상회한다는 의미를 부여하긴 어렵다는 지적이다.

국내 화장품 매출액은 6364억원(-17.1% YoY, -0.4% QoQ)으로 추정한다. 2016년까지 가파른 외형 성장세를 주도해온 면세와 디지털 채널의 역성장으로 미진한 모습이 지속될 것으로 추정된다.

2018년에는 아모레퍼시픽이 준비해온 새로운 전략이 본격적으로 시현되는 모습을 기대할 수 있다는 분석이다.

쿠션 제품에 대한 의존도가 높았던 브랜드의 포트폴리오 재편 전략이 본궤도에 진입해 턴어라운드에 대한 기대가 높아지고 있으며, 중국 외 해외 시장에서의 확장 전략도 가속화될 것으로 기대된다.

함승희 미래에셋대우 연구원은 " 2018년 영업이익 전망치를 기존 대비 16% 하향 조정하였고, 목표주가 또한 4.8% 하향 조정한 40만원을 제시한다(RIM 모델 준용)”며 “장기적인 시각에 기반한 투자가 필요한 시기라고 판단한다"고 말했다.

최성해 기자 bada@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.