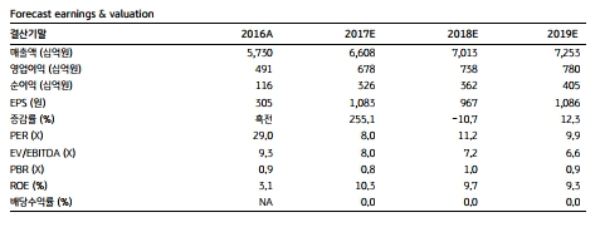

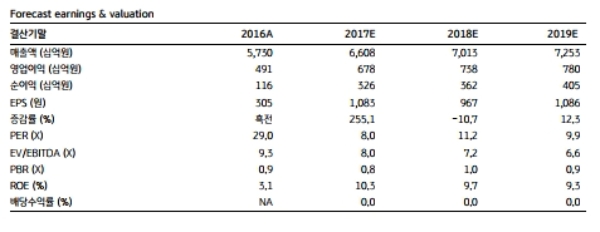

두산인프라코어의 2017년 4분기 실적은 매출액 1조 6,885억원 (+22.8% YoY), 영업이익 1,710억원 (+70.4% YoY, 영업이익률 10.1%)을 기록해 매출액, 영업이익 모두 시장 예상치를 상회할 전망이다

2017년 13.1만대로 회복된 데 이어 2018년에는 14.5만대로 추가성장이 예상된다. 또한 중대형장비의 판매비중이 증가하고 있는 점도 고무적이다.

2016년에 28.4%였던 20톤 이상 중대형 굴삭기 비중은 2017년에 36.3%로 증가했다.

2017년 내내 주가의 발목을 잡아왔던 재무리스크도 BW (5,000억원) 및 역외사채 (3억달러) 발행, 밥캣지분 담보대출 (5,500억원) 실행 등을 통해 대부분 해소되었다.

올해 상환해야 하는 공모회사채 규모는 3,600억원 수준으로 현재 이익규모 등을 감안 시 큰 부담이 없는 수준이라는 지적이다.

또한 올해 중국 최대의 농기계 업체 Lovol사의 설립예정인 엔진부문 JV의 성과에도 관심이 필요한 시점이라는 분석이다.

최성해 기자 bada@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.

![[모닝픽] 서일 튀르키예 코카엘리 공장 파업 위기](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=80&h=60&m=1&simg=2024042605573109769e8b8a793f7210178127232.jpg)