이미지 확대보기

이미지 확대보기

한국경제연구원은 22일 ‘독일 가업상속공제제도의 동향과 시사점’ 보고서를 통해 이같이 밝혔다.

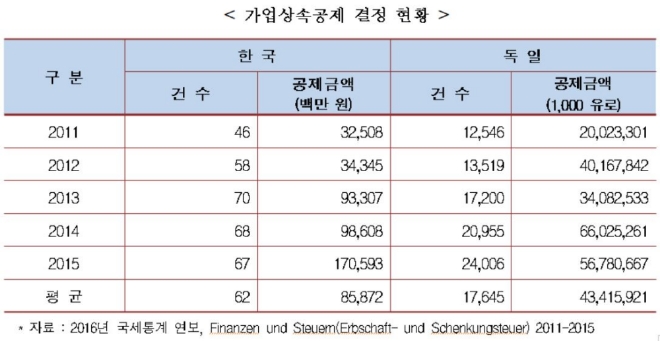

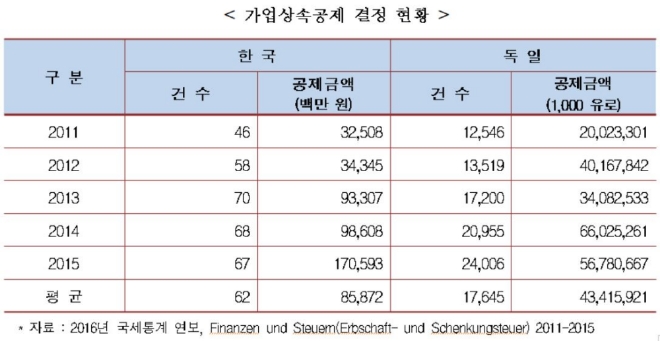

한경연에 따르면 우리나라의 가업상속공제 실적이 독일에 비해 현격히 낮은 것으로 나타났다. 최근 5개년(2011 ~ 2015)간 우리나라의 가업상속공제 결정 건수는 연평균 62건에 불과한 반면, 독일은 우리나라의 약 280배 많은 1만7000여건에 달했다.

공제금액 규모에서도 차이가 컸다. 우리나라는 5개년 평균 약 859억원에 그친 반면, 독일은 434억 유로(한화 약 56조 3천억원)를 기록했다. 우리나라에 비해 약 650배 많은 수치다.

이같은 차이를 보이는 데는 우리나라 가업상속공제 실적이 저조한 이유로 한정된 적용 대상과 엄격한 적용 요건 때문인 것으로 조사됐다.

우리나라의 경우, 해당 제도의 혜택을 받으려면 매출액 3천억원 이하의 중소∙중견기업이라는 한정된 적용 대상과 피상속인의 10년 이상 가업영위나 상속인의 가업종사∙대표자취임 등 엄격한 적용요건을 다 충족해야만 가능하다.

그러나 독일의 경우 2016년부터 적용 대상이 한정됐지만 피상속인이나 상속인에 대한 요건은 없어 우리나라보다 쉽게 가업상속공제를 받을 수 있다.

이어 그는 “정부의 정책을 신뢰하여 가업승계를 준비했던 기업에게는 세부담이 증가하는 등 큰 피해를 줄 수도 있다”고 주장했다.

실제로 세법개정안의 세부담 증가를 사례(20년 경영한 중소기업으로 가업상속재산 600억 원, 상속인은 자녀 1명, 가업상속공제와 일괄공제만 있는 경우)를 통해 예상해본 결과, 개정 전후를 비교해보면 95억8580만원의 추가 상속세를 부담해야 한다.

◇ 가업상속공제제도 작용대상 확대 필요

한경연은 사회 전체적 이익 실현을 위해서도 가업상속공제제도 적용 대상을 확대할 필요가 있다고 지적했다.

독일 연방헌법재판소 판결과 우리나라 가업상속공제의 입법 목적을 고려할 때 상속 기업 및 일자리의 보존이라는 사회적 이익의 실현에 중점을 두고, 제도의 적용 대상을 전체 중견기업으로 확대하는 방향으로 개선되야 한다는 것이다.

아울러 장기적인 관점에서 볼때 상속세를 완화, 폐지하는 것이 국제적 추세에 부합된다고 강조했다.

임동원 부연구위원은 “기업자산에 대해 국제적으로 가장 높은 상속세율(65%)은 기업경영에 장애 요인이 되는 만큼, 상속세는 중소·중견기업의 활성화 및 대기업으로의 성장이라는 기업 선순환을 위해서 완화하거나 폐지하는 것이 타당하다”고 말했다.

이어 그는 “이는 2000년 대 들어 OECD 회원국 중 7개국이 상속세를 폐지하는 등 최근 국제적 추세에도 부합하는 방향일 것”이라고 제안했다.

길소연 기자 ksy@g-enews.com

![[뉴욕채권] 2년물 美 국채 수익률 5% 돌파...매파적 파월에 ‘화...](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=80&h=60&m=1&simg=20240417063259056643bc914ac7112232215111.jpg)