이미지 확대보기

이미지 확대보기

지주회사의 수익원천은 크게 자체사업, 배당금, 브랜드로열티(상표권 이용료), 경영자문수수료(교육 용역), 임대수익 등으로 나뉘는데 공정위는 이번 조사에서 지주회사와 자회사간의 수의 계약으로 이뤄지는 브랜드로열티에 조사의 집중하는 것으로 전해졌다.

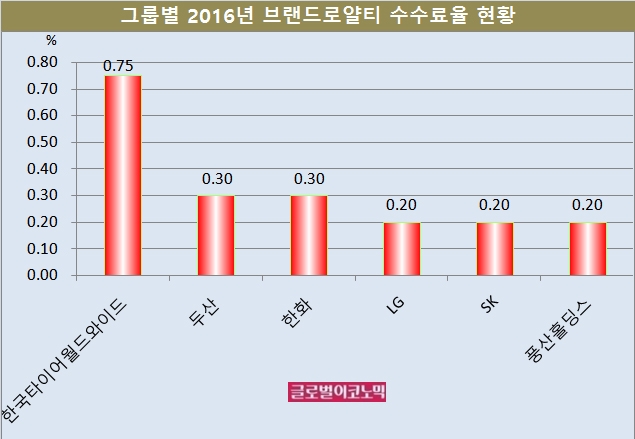

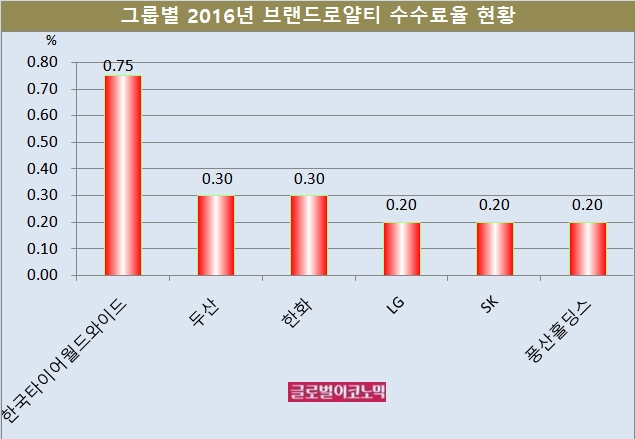

한국타이어월드와이드 수수료율은 두산그룹이나 한화그룹의 브랜드로얄티 수수료율에 비해 2.5배에 달하고 LG그룹, SK그룹, 풍산홀딩스 등에 비해서는 3.75배 수준에 이른다.

지주회사 혹은 지주회사 격의 회사가 브랜드를 사용하는 계열사에게 정당한 수수료를 수취하지 않으면 공정거래법상 무형재산권에 대한 무상 사용으로 부당 계열사 지원행위로 간주되거나 법인세법상 매출 누락에 따른 조세 회피로 여겨진다.

윤태호 한국투자증권 연구원은 “다만 현재 지주회사는 계열사 매출의 0.2~0.4%를 수취중인데 대부분 합리적 근거 보다는 업계 사례를 토대로 수수료율을 책정해 왔다”며 “공정위는 상표권에 대한 수수료율 현재 기준이 모호하다는 점에서 의도적인 계열사 지원 가능성을 염두에 두고 실태 조사에 나선 것”이라고 판단했다.

금융감독원 전자공시에 따르면 한국타이어월드와이드의 2016년 별도기준 상표권 수익이 478억8740만원에 달했고 2015년도 상표권 수익은 469억2074만원을 기록했다.

한국투자증권은 그룹별 브랜드로얄티 수수료율에서 두산·한화그룹이 각각 0.30%, LG·SK그룹과 풍산홀딩스 등이 각각 0.20%로 추정된다고 밝혔다.

업계에서는 한국타이어월드와이드의 브랜드로얄티 수수료율이 일반 계열사에 비해 2배 상당 높은 수준이어서 공정위의 주된 조사대상이 될 수 있을 것으로 관측하고 있다.

공정위는 지난 4월에는 한국타이어그룹 계열사인 시스템통합(SI) 업체인 엠프론티어가 하도급대금을 제때 주지 않아 과징금 2억2900만원을 부과한 바 있다.

윤 연구원은 “공정위의 조사가 시작됐지만 각 지주사 마다 브랜드가치, 연간 집행하는 광고비용, 계열사의 자체적인 광고, 경영자문 이행 여부 등이 다르기에 일괄적 접근이 어려워 보인다”며 “가이드라인이 명확하지 않은 상황이기에 피해가 예상되는 지주회사를 선정하기 쉽지 않다”고 진단했다.

윤 연구원은 “브랜드관리 대비 절대수수료 규모가 큰 경우는 개선을 요구할 가능성이 상존하고 브랜드로열티의 일부 조정 가능성은 열려 있다”면서 “지주사에게는 아쉽지만 과거 실적 대비 브랜드로열티 부담이 컸던 자회사에게는 긍정적일 것”이라고 판단했다.

김대성 기자 kimds@