이미지 확대보기

이미지 확대보기

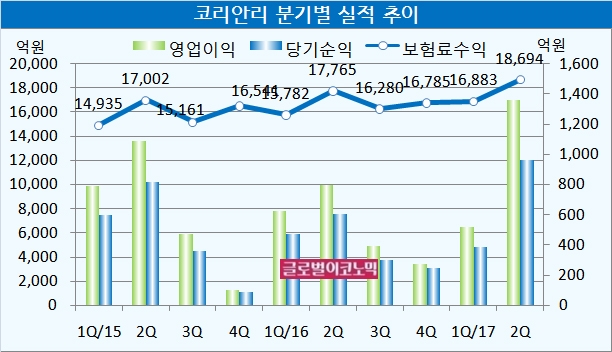

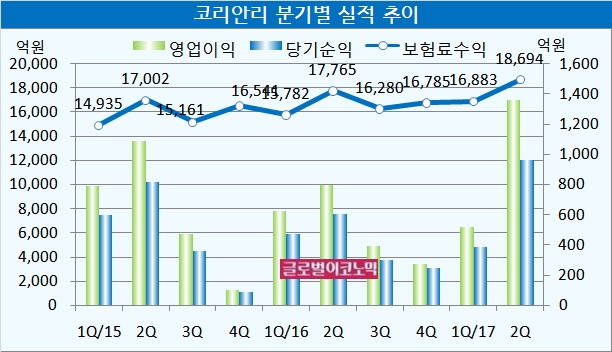

코리안리는 올해 2분기 별도기준 보험료수익 1조8694억원, 영업이익 1359억원, 당기순이익 962억원을 기록했다. 보험료수익은 전년동기 대비 5.2% 늘었으나 영업이익과 당기순이익은 각각 70.1%, 59.4% 급증했다.

업계에서는 코리안리 이익 증가의 주요 요인으로 국내외 대형 자연재해 감소와 언더라이팅 강화에 따른 손해율 개선 때문으로 관측하고 있다.

부문별 손해율은 가계 87.2%(-5.1%p), 기업 54.4%(-9.5%p), 해외 56.5%(-4.7%p) 등으로 기업부문에서의 손해율이 낮아지면서 수익에 기여한 것으로 보인다.

합산비율 기준으로 국내와 해외 모두 전년대비 각각 2.3%포인트와 7.9%포인트 개선되면서 보험영업이익은 154.9% 증가한 810억원을 기록했다.

반면 채권 처분익 축소와 지난해 반영된 일회성이익에 따른 기저효과로 인해 투자영업이익은 전년대비 15.9% 감소한 410억원을 나타냈다.

이미지 확대보기

이미지 확대보기

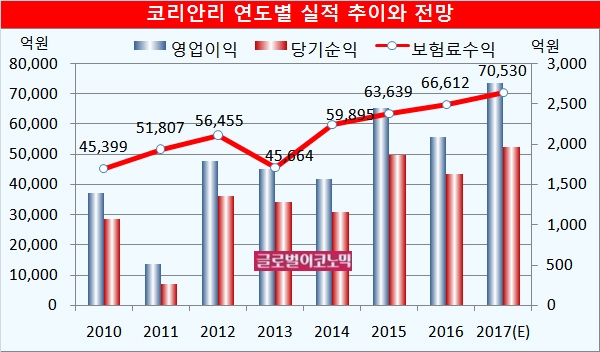

이남석 KB증권 연구원은 “단기 실적 등락을 좌우하는 해외수재 손해율이 안정적인 수준을 유지하고 있다”면서 “성장 가능성과 수익성 대비 저평가됐다”고 판단했다.

이 연구원은 “국내 원수사들의 보장성 상품 판매 비중 확대와 RBC(지급여력비율) 관리를 위한 재보험 출재 수요가 증가하고 있다”면서 “장기 수재보험료의 성장세 지속될 것”이라고 전망했다.

이 연구원은 코리안리의 올해 별도기준 보험료수익이 7조530억원, 영업이익 2760억원, 당기순이익 1970억원을 기록할 것으로 내다보고 있다. 보험료수익은 전년도에 비해 5.9% 늘고 영업이익과 당기순이익은 각각 32.0%, 21.2% 증가할 것으로 추정된다.

코리안리는 해외부문 실적의 경우 초과손해액재보험(XOL) 한도 확대와 포트폴리오 다변화의 효과가 가시화되면서 손해율이 안정적인 수준을 유지하고 있는 것으로 나타났다.

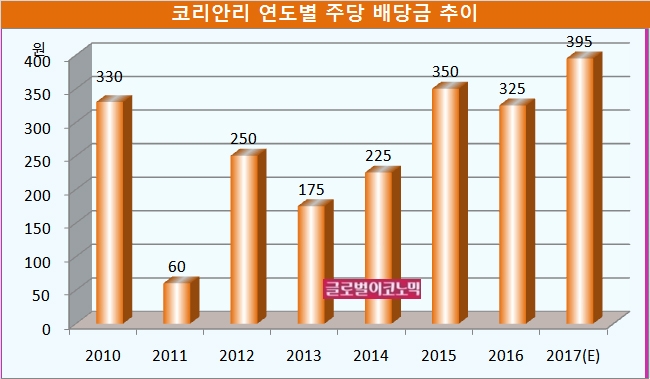

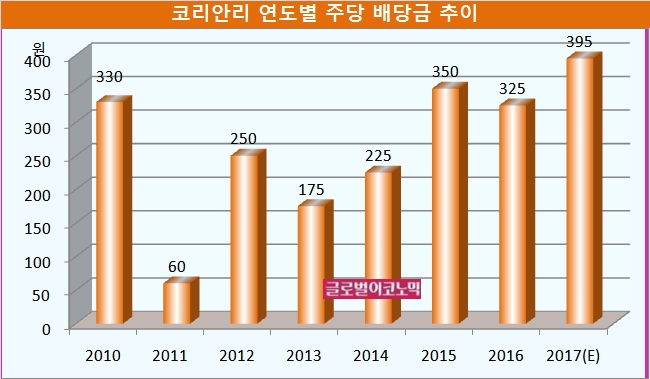

이 연구원은 “코리안리는 저축성 계약이 없기 때문에 보험사 규제 변경 과정에서도 자본확충 부담이 크지 않다”면서 “배당 성향의 지속 가능성이 높아지고 있고 2016년과 동일한 배당성향을 가정하면 DPS(주당배당금)가 395원이 될 것”이라고 전망했다.

이미지 확대보기

이미지 확대보기

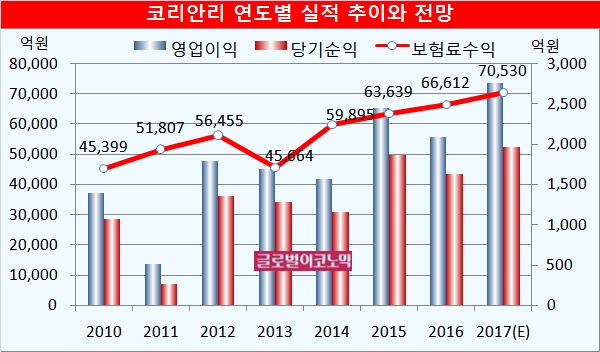

코리안리는 지난해 연결기준 순익 1600억원을 기록했고 이가운데 373억원을 배당해 현금배당성향 23.3%를 보였다.

코리안리의 주당 배당금은 2010년 330원, 2011년 60원, 2012년 250원, 2013년 175원, 2014년 225원, 2015년 350원, 2016년 325원으로 나타났다.

김대성 기자 kimds@