이미지 확대보기

이미지 확대보기

A씨처럼 중복보장 등으로 보험 계약을 취소하고 싶은 경우 ‘청약철회권리’를 활용하면 된다.

원칙적으로 보험증권을 받은 날부터 15일 이내에 철회할 수 있다. 단 보험증권을 받은 날부터 15일 이내라도 청약을 한 날부터 30일 이내인 경우에만 철회가 가능하다. 보험증권을 늦게 받아서 청약한 날이 30일이 지났다면 취소가 불가능하다.

보험사는 철회신청을 받은 날부터 3일 이내에 보험료를 돌려줘야 한다. 보험료 반환이 3일보다 늦어진 경우, 고객은 이자까지 합해서 돌려받게 된다.

모든 보험이 철회가 가능한 것은 아니다. 자동차보험 중 의무보험, 단체보험, 1년 미만의 단기보험, 보증보험, 가입을 위해 건강검진이 필요한 보험의 경우 청약철회권을 행사할 수 없다.

금융감독원 관계자는 “보험에 가입할 때는 가입 목적이나 유사보험 중복 가입 여부 등을 가입 전에 꼼꼼히 따져보고 신중히 가입하는 것이 무엇보다 중요하다”고 말했다.

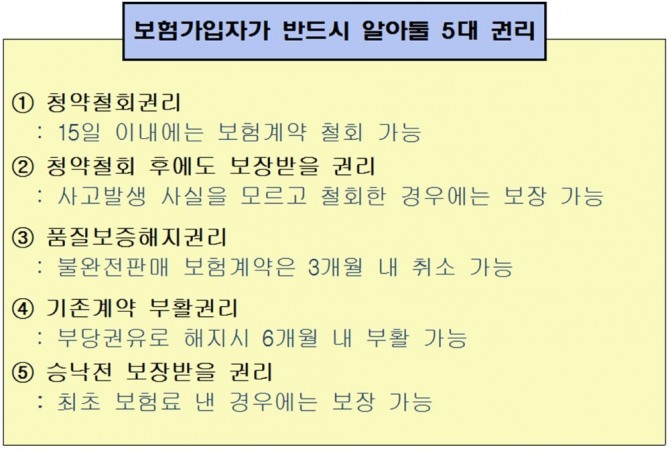

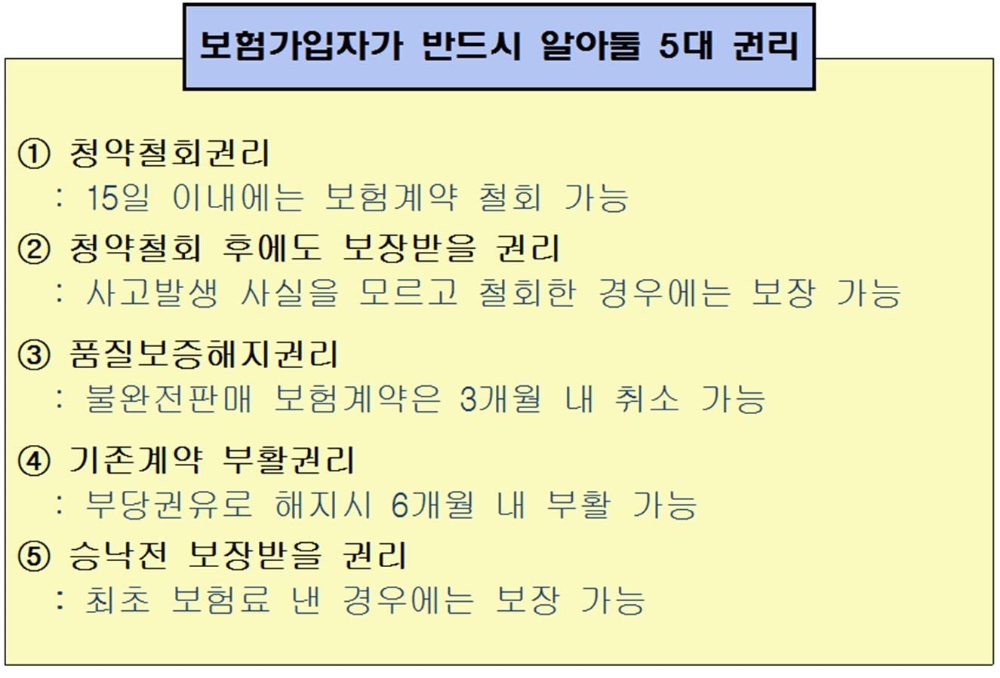

금융감독원은 위의 보험 청약철회권 외에 보험가입자가 곡 알아둬야 할 5대 권리를 1일 공개했다.

이미지 확대보기

이미지 확대보기

보험가입자가 알아야 할 5대 권리는 ▲청약철회권리 ▲청약철회 후에도 보장받을 권리 ▲품질보증 해지 권리 ▲기존계약 부활 권리 ▲승낙 전 보장받을 권리 등 이다.

보험가입자는 청약을 철회한 후에도 보장을 받을 수 있다. 계약자와 피보험자가 다른 사람이면, 피보험자에게 입원이나 수술 등 보험사고가 발생한 사실을 인지하지 못한 채 청약을 철회하는 일이 발생할 수도 있다. 이 경우 보험의 효력은 그대로 유지돼 보장이 가능하다.

품질보증 해지 권리는 보험가입 과정에서 불완전판매 행위가 발생했을 경우 계약이 성립된 날로부터 3개월 이내에 계약을 취소할 수 있는 권리를 말한다.

이 경우는 약관이나 계약자 보관용 청약서를 회사나 보험설계사가 계약자에게 전달하지 않은 경우, 약관의 중요 내용을 설명하지 않은 경우, 계약자가 청약서에 자필서명이나 전자서명을 안했을 경우에 해당된다. 이 경우도 납입한 보험료에 3개월 간의 이자까지 얹어서 돌려받게 된다.

기존계약 부활 권리는 설계사의 부당하고 강압적인 권유로 기존 보험을 해지하고 유사한 보험에 새롭게 가입하게 됐을 경우다. 이를 승환계약이라고 부르는데 기존 계약 해지일로부터 1개월 이내에 새로 계약을 하거나 신 계약 1개월 이내에 기존계약을 해지한 경우에 해당된다.

마지막으로 승낙 전 보장받을 권리는 청약과 동시에 보험료를 납부한 경우 보험계약이 성립된 것으로 보고 보험증권을 계약자가 받아보지 않더라도 보장을 받을 수 있는 권리를 말한다.

김진환 기자 gbat@g-enews.com

![[모닝픽] 삼성SDI, 시니어 테크와 6년간 배터리 분리막 구매 계약](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=80&h=60&m=1&simg=2024042005594605447e8b8a793f7210178127232.jpg)