이미지 확대보기

이미지 확대보기

미연준위는 5월 공개시장위원회(FOMC)를 통해 기준금리를 0.75~1.00%로 동결했다. 하지만 최근 지표 부진을 일시적 상황으로 진단함에 따라 현재의 기준금리 인상기조에는 변화가 없다는 것을 재확인했다..

우리나라도 신정부 출범으로 시중금리의 상승 압력은 더욱 높아질 전망이다. 문재인 19대 대통령은 정부 지출의 확대나 공공부문의 역할론을 강조하고, ‘10조원 상당의 일자리 추경’을 공약으로 밝혔다.

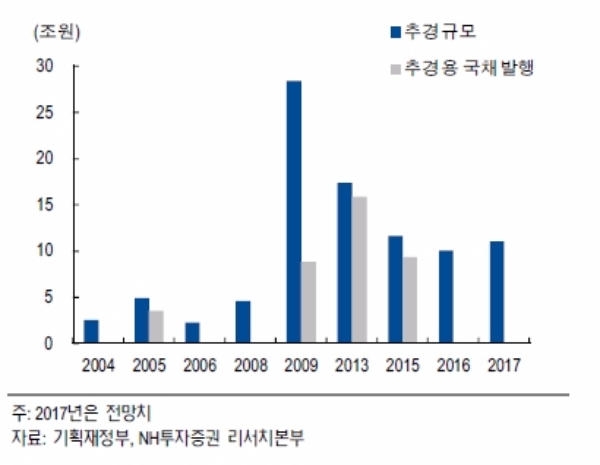

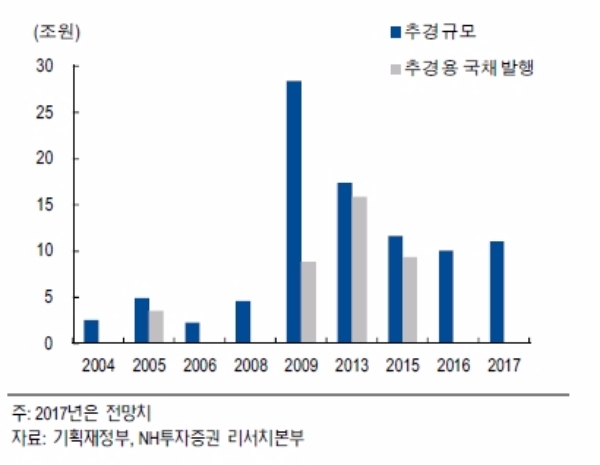

추경 편성이 가사화되면 재원 마련을 위해 적자국채 발행이 반복됐던 최근 수년간에 걸친 국채 수급 이슈는 올해도 계속될 것으로 보인다.

공동락 대신증권 연구원 “정부의 역할을 강조해 왔다는 점에서 내년 예산안 편성에도 적잖은 영향을 줄 것”이라며 “공사, 공기업의 부채 축소를 강력하게 추진했던 전임 정부 정책에 대한 되돌림도 예상할 수 있어 채권시장에 지속적인 물량증가요인이 될 수 있다”고 말했다.

단 공약대로 추경이 편성될지는 불투명하다는 게 NH투자증권의 분석이다.

헌법상 추경 편성의 요건이 △ 전쟁이나 대규모 재해 △경기침체 및 대량실업 등 법령에 따라 국가가 지급해야 할 지출이 발생하는 경우에 국한되어 있어 실제 추경편성 여부는 장담하기 어렵다.

강승원 NH투자증권 연구원은 “전년도 추경 편성 규모가 약 11조원이었는데 재원조달은 초과세수 9.8조원과 세계잉여금 1.2조원으로 충당했다”라며 “올해에도 세계 잉여금이 약 8조원 가량 발생한 가운데 2월까지 국세수입이 전년동기 대비 3.6조원 더 걷힘에 따라 초과 세수 금액은 충분할 것”이라고 전망했다.

이에 따라 추경이 편성되더라도 금리인상이 점진적으로 우상향하는 등 금리급등 가능성은 낮다는 지적이다.

공동락 대신증권 연구원은 “우리나라 경기 여건이 여전히 취약하고 통화정책 기조가 여전히 완화적”이라며 “초장기물 발행과 같은 수급 충격에 대해 채권시장의 내성이 강화됐다는 점 등을 감안하면 상대적으로 미국에 비해 금리의 상승 폭은 제한적일 것”이라고 내다봤다.

강승원 NH투자증권 연구원은 “문재인 정부의 경제정책은 재정정책에 맞춰져 있어 재원 조달 과정에서 채권시장에는 단기적으로 수급 부담이 커질 것”이라며 “하지만 실제로 공급 부담이 현실화되기까지는 시간이 소요될 전망이어서 영향력은 단기에 그칠 것으로 보인다”고 말했다.

최성해 기자 bada@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.

![[초점] 美달러 '초강세'·中위안 '초약세' 심화...양국 통상 분쟁 격화 예고](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=184&h=118&m=1&simg=20240424081210010656b49b9d1da17379164136.jpg)

![[속보]SK하이닉스, 청주 M15X에 신규 D램 생산기지...총 20조원 ...](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=80&h=60&m=1&simg=2024041606061807613e8b8a793f7210178127232.jpg)