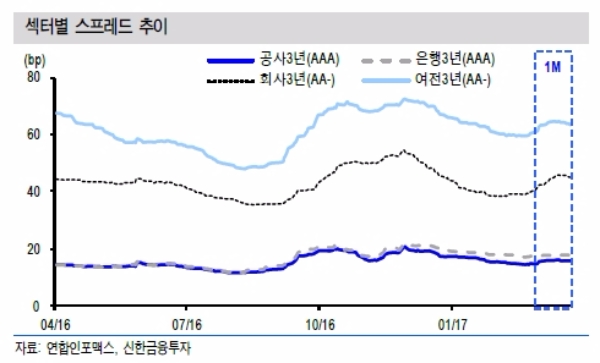

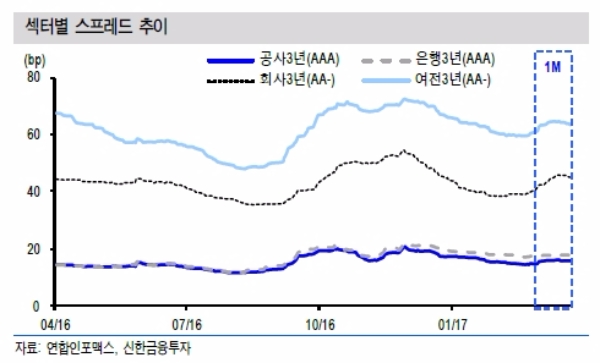

은행채를 제외한 모든 섹터에서 크레딧 스프레드는 여전 AA- 4.8bp / 공사 AAA 1.0bp로 확대전환된 상황이다.

때문에 17일~18일 이틀동안총 5회 차에 거쳐 진행되는 사채권자 집회의 결정에 따라 신규자금지원의 운명이 엇갈릴 전망이다.

단기적으로 심리적 부담이 뒤따른다는 지적이다. 잔여 채권에 대한 후속처리등 시간 소요가 필요하다는 점에서 채권의 손실처리(출자전환 등)가포함된 채무조정안은 예상 밖이다.

하지만 중기적으로 심리적 부담 해소 후 Carry(채권보유이자) 매력이 재부각될 것으로 기대된다.

대우조선해양 회사채 자체로 보면 그 리스크가 제한적이라는 진단이다. 이미대우조선해양 회사채의 신용등급은 바닥을 맴돌고 있다.

마지막 발행이 있었던 2015년 3월(A+)이후 11notch(노치)가하향되었다.

한편 회사채 시장의 양호한 펀더멘탈도 대우조선해양의 충격에서 회복될 요인이다.회사채 시장은 이미 AA급 이상의 우량물 중심이다.

지난 1분기 말을 기준으로 AA급이상의 발행잔액 비중은 80%를 웃돌고 있다.

A급까지 포함시 96.4%로 A급 이상이 시장의 거의 대부분이다. 지난 2년간(2015년4월 이후) 회사채수요예측 발행사들의 신용등급별 분류에서도 AA급 이상 우량물이 약76%에 달한다.

수년간 점진적으로 부실이 드러난 대우조선해양의 경우 A급 이상 업체가갑자기 크레딧 이벤트에 들어간 사례가 아니라는 것을 감안하면 우량물 중심의 크레딧 시장에 미치는 실질적 충격은 제한적일 것이라는 분석이다.

이에 따라 이번 대우조선해양사태에 따른 크레딧시장의 위축을 캐리투자의 기회로 활용해야 한다는 조언이다.

김상훈 신한금융투자 연구원은 “대우조선해양 사태의 직접적 영향권인회사채 시장의 경우 2~3년 구간의 캐리 및 롤링효과 확대로 투자매력은 증가하고 있다”라며 “회사채 발행규모와 자금환경을 감안 시 스프레드의 급격한 확대는일어나지 않을 것이다. 시장의 관심은 다시 캐리로 전환될 것”이라고말했다.

최성해 기자 bada@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.

![[초점] 퇴보하는 ‘이민자의 나라’…美 반이민 정서 확산](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=184&h=118&m=1&simg=20240426105827034139a1f3094311109215171.jpg)

![[속보] 美 3월 근원 PCE 물가, 전년比 2.8% 증가...시장 예상치 ...](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=80&h=60&m=1&simg=20240426212148010594a01bf698f12113517828.jpg)