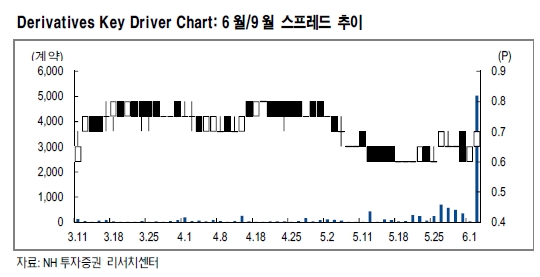

2일 NH투자증권에 따르면 전일 6월/9월 스프레드 가격은 0.7p로 마감했다. 이론가와 거의 일치한다. 이론가에 영향을 주는 변수로는 금리와 배당이 있다.

최창규 NH투자증권 연구원은 “스프레드 수급 상황은 레버리지 ETF 설정증가가 나타나고 있기는 하지만 ELS의 부진 영향으로 다소 제한적”이라며 “따라서 스프레드의 변동폭은 전반적으로 축소될 전망이다”고 말했다.

한편 스프레드는 선물 포지션의 롤 오버를 위한 시장으로 이를 통해 중요투자주체의 선물 포지션을 간접적으로 파악할 수 있으며 만기효과도 예측 가능하다.

최성해 기자 bada@

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.

![[모닝픽] 삼성, 중국 기업 다탕과의 특허 소송에서 패소](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=80&h=60&m=1&simg=2024042706580401162e8b8a793f7210178127232.jpg)

![[뉴욕증시] 알파벳·엔비디아 폭등에 3대 지수 일제히 상승](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=80&h=60&m=1&simg=2024042705504802175c35228d2f5175193150103.jpg)

![[속보] 美 3월 근원 PCE 물가, 전년比 2.8% 증가](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=80&h=60&m=1&simg=20240426212148010594a01bf698f12113517828.jpg)