◇KOSPI200건설, 중공업, 헬스케어 등 3종목 추가상장

이미지 확대보기

이미지 확대보기

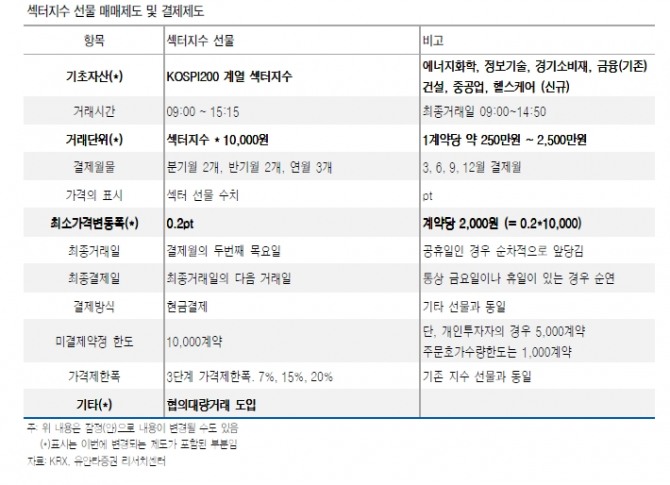

하지만 추가섹터지수상장과 함께 유동성개선조치들이 뒤따르며 거래활성화에 대한 기대도 커지고 있다. 대표적인 예가 거래승수인하다. 거래승수가 5만원에서 1만원으로 1/5 수준으로 낮아졌다.

호가가격단위 즉 1틱이 0.2포인트인 것을 감안하면 이번 거래승수인하로 최소가격변동금액은 2000원(1만원 * 0.2pt)으로 축소됐다. 이에 따라 섹터지수선물 종류별로 1계약당 250만원 ~ 2,500만원금액으로 거래가 가능해져 투자자들의 부담이 한층 줄었다.

◇섹터지수선물, 관련 ETF매칭으로 고평가 매도, 저평가 매수 대응

이미지 확대보기

이미지 확대보기

실제 기초자산 성격이 비슷한 섹터지수선물과 ETF를 보면 △섹터지수: KOSPI200 헬스케어 vs ETF: TIGER 200 건강관리 △KOSPI200 건설 vs TIGER 200 건설△KOSPI200 중공업 vs TIGER 200 중공업 △KOSPI200 에너지/화학 vs TIGER 200 에너지화학 △KOSPI200 정보기술 vs TIGER 200 IT △KOSPI200 금융 vs TIGER 200 금융 △KOSPI200 경기소비재 vs TIGER 200 경기소비재 등이다.

이들을 카테고리로 섹터지수선물과 매칭된 ETF을 놓고 각각 고평가, 저평가될 때, 고평가된 섹터선물지수를 매도, 저평가 ETF매수로, 그 반대로 롱숏전략을 취할 수 있다는 것이다.

불확실성도 있다. 이론이 실전에서 통하느냐다. 특히 롱숏이나 섹터순환전략을 취할 수 있을 정도로 거래량이 뒷받쳐주는지가 관건이다. 유동성활성화대책이 시행되더라도 시장에서 거래가 늘지 않으면 ‘거래부진→투자자이탈’이라는 과거의 악순환이 되풀이될 수 있다는 것이다.

이중호 유안타증권 연구원은 "섹터지수선물을 활용한 투기매매, 섹터지수선물과 섹터지수 ETF 간의 롱숏거래, 섹터순환전략 등은 알파를 창출할 수 있는 효율성을 갖고 있다”라며 “단 시장활성화를 위해 섹터지수 선물을 관리하는 LP역할이 중요해졌으며, LP의 노력에 따라 해당선물의 거래량이 변화할 가능성이 높다”고 말했다.

최성해 기자 bada@

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.

![[초점] 퇴보하는 ‘이민자의 나라’…美 반이민 정서 확산](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=184&h=118&m=1&simg=20240426105827034139a1f3094311109215171.jpg)