최태원 SK그룹 회장은 SK와 SK C&C의 합병에 힘입어 그룹 전반에 대한 지배력을 강화할 수 있게 됐고 이번 합병으로 직접적인 지분 확대를 통해 안정적인 경영권을 확보하게 됐다.

그러나 양사의 합병 막판에 국민연금의 반대로 예기치 못한 걸림돌을 만났으나 합병 안건은 이날 각각 86.9%(SK)와 90.8%(SK C&C)의 압도적인 찬성을 통해 통과됐다.

이에 앞서 대신경제연구소 또한 SK와 SK C&C의 합병 과정에서 SK 주주들의 권익이 침해될 우려가 있다는 문제점을 들고 나온 바 있다.

대신경제연구소 지배구조연구실은 "이번 합병은 절차상 법적 하자는 없으나 일부 주주권익 침해 우려가 있다"며 "합병비율에 큰 영향을 미칠 수 있는 자사주 소각 공시 시점과 합병 전후 주주권익 측면에서 SK 주주의 권익이 상대적으로 열위인 것으로 판단된다"고 지적했다.

국민연금과 대신경제연구소의 반대가 있었지만 SK와 SK C&C의 합병은 우여곡절을 거쳐 주주총회를 통과하고 6월26일부터 7월16일까지의 주식매수청구권 행사기간을 거쳐 8월1일자로 합병하게 된다. 이어 8월3일 합병등기를 하고 8월14일 주권교부를 한 후 8월17일 주식시장에 신주 상장될 예정이다.

이에 반해 삼성물산과 제일모직의 합병은 미국 의결권 자문회사인 ISS의 합병 반대 등 암초를 만나 M&A 항해에 어려움을 겪고 있다.

◇ 총자산 13조원 규모의 사업형 지주회사 탄생

SK와 SK C&C의 합병은 SK가 지난 2007년 지주회사 체제 전환 이후 SK C&C가 지주회사인 SK를 지배하는 옥상옥의 불완전한 지배구조를 완전히 벗고 완벽한 사업형 지주회사 체제를 갖추게 됐다는데 의의가 있다.

이와 함께 총자산 13조 2000억 규모의 사업형 지주회사가 탄생, 그룹 차원의 신성장 동력 발굴을 위한 시너지 효과도 기대된다고 SK 측은 밝혔다.

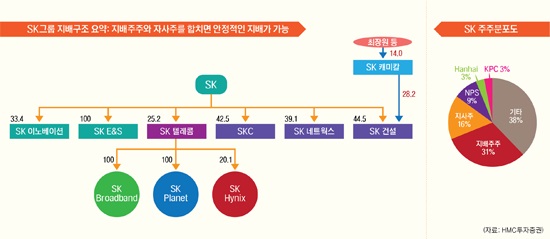

지주사를 갖고 있는 대부분의 기업은 대주주→지주사→계열사 형태로 연결되는 지배구조를 갖고 있지만 유독 SK그룹은 최태원 회장→SK C&C→지주사인 SK→계열사라는 구조를 갖고 있어 그룹 차원의 고민이 이만저만이 아니었다. SK는 이번 합병으로 옥상옥 지배구조라는 비난에서 한결 자유로워졌다.

합병 후 새롭게 출범하는 지주회사는 지배주주 31%, 자사주 16%, 대만 홍하이 그룹 3%로 안정적인 지배구조를 갖추게 된다.

SK C&C는 SK와의 합병으로 부채비율도 획기적으로 개선되는데 2014년 198%에 달했던 부채비율은 합병회사 이후 46%로 대폭 낮아지게 된다.

현금흐름 개선으로 신사업 투자재원 확보도 훨씬 쉬워지는데 2014년 3000억원 수준의 투자재원은 합병회사 이후 1조2000억원으로 크게 늘어나게 된다.

◇ 최태원 회장에게 유리한 구도로 추진된 M&A 지적도

대신경제연구소는 SK와 SK C&C의 합병에서 최태원 회장에게 유리한 구도로 M&A가 추진되기 때문에 주주권익을 침해하고 있다고 지적한 바 있다.

SK와 SK C&C에 대한 최태원 SK그룹 회장의 지분율은 각각 0.02%, 32.9%로 되어 있다. SK와 SK C&C의 합병이 이뤄지면 합병법인에 대한 최 회장의 지분은 23.4%에 이르고 총수 일가의 지분을 합치면 30%를 넘는다는 게 대신경제연구소의 분석이다.

대신경제연구소는 “합병법인에 대한 SK C&C 주주분 의결권 지분 비중은 46.9%에서 55.6%로 늘지만, SK 주주분은 53.1%에서 44.4%로 줄어든다”며 “주당순이익(EPS)도 SK C&C 주주분은 5795원에서 1만3662원으로 증가하지만, SK 주주분은 1만4308원에서 1만3662원으로 감소한다”며 합병에 반대했다.

이는 SK C&C와 SK의 순자산을 비교할 경우 현재의 합병비율과 정반대의 결과가 발생하게 된다는 경제개혁연대의 주장과 일맥상통하고 있다. SK C&C의 주당 순자산가치는 6만1000원인데 비해 SK의 주당 순자산가치는 SK C&C의 4배가 넘는 28만6000원에 달한다는 것.

경제개혁연대는 SK그룹이 최태원 회장이 대주주로 있는 SK C&C의 합병비율을 유리하게 만들기 위해 SK C&C의 주가는 과대평가되고 SK의 주가는 과소평가되는 상황을 방치했거나 총수일가에게 가장 유리한 시점을 포착해 합병결정을 한 것으로 내심 추론하고 있다.

실제로 최근 3년전부터 1년전까지의 주가는 SK가 SK C&C보다 지속적으로 높았으나 지난해 3월 30일 주가 역전현상이 나타났고 이번 합병결정 전까지 SK C&C의 주가는 지속적으로 상승해 왔지만 SK 주가는 하락 내지 제자리걸음을 해왔다는 설명이다.

◇ SK C&C는 일감몰아주기 부담 덜어

SK그룹은 SK와 SK C&C의 합병으로 일감몰아주기 논란에서 벗어날 전망이다. 또한 최태원 회장도 SK C&C의 최대주주로서 일감몰아주기에 따른 세부담을 크게 덜 수 있게 됐다. 일감몰아주기 관련 세금은 대주주에게 직접 부과되는 세금이다.

SK C&C는 그룹 내 일감몰아주기를 통해 성장해 왔으며 지난해 내부거래 비중은 46%대에 이른다.

SK C&C는 지난 2013년 그룹 내부거래액이 8648억원으로 전체 매출액 대비 37.6%에 달하면서 공정거래위원회의 일감몰아주기 규제 대상에 올랐다.

공정거래법 상 영업이익이 있는 법인 중 매출의 30% 이상을 계열사에서 내고 대주주 일가의 보유지분이 3%를 넘었을 때 대주주는 매년 증여세를 납부해야 된다.

그러나 지주회사의 경우 그 자회사와 손자회사·증손회사 간의 거래에서 발생한 매출액에 대해 일감몰아주기 과세에서 제외되기 때문에 SK C&C가 지주회사가 될 경우 최태원 회장은 일감몰아주기 과세의 적용을 받지 않을 수 있게 된다.

뿐만 아니라 지난해 별도 기준 SK의 매출액은 9919억원으로 합병 후에는 전체 매출액 대비 내부거래액이 큰 폭으로 내려가게 돼 일감몰아주기 부담에서 훨씬 자유롭게 된다.

※글로벌이코노믹은 자금조달 및 경영상 어려움을 겪고 있는 중소기업들의 부담을 덜어드리고 자본시장 활성화에 기여하기 위해 '기업가치 평가 무료 서비스’ 이벤트와 함께 M&A 무료 컨설팅을 전사적으로 실시하고 있습니다.

김대성 기자(애널리스트겸 펀드매니저) kimds@

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.

![[뉴욕증시] 엔비디아 10% 폭락에 나스닥지수 2% 급락](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=80&h=60&m=1&simg=2024042006032600384c35228d2f5175193150103.jpg)